Как правильно пользоваться принтером

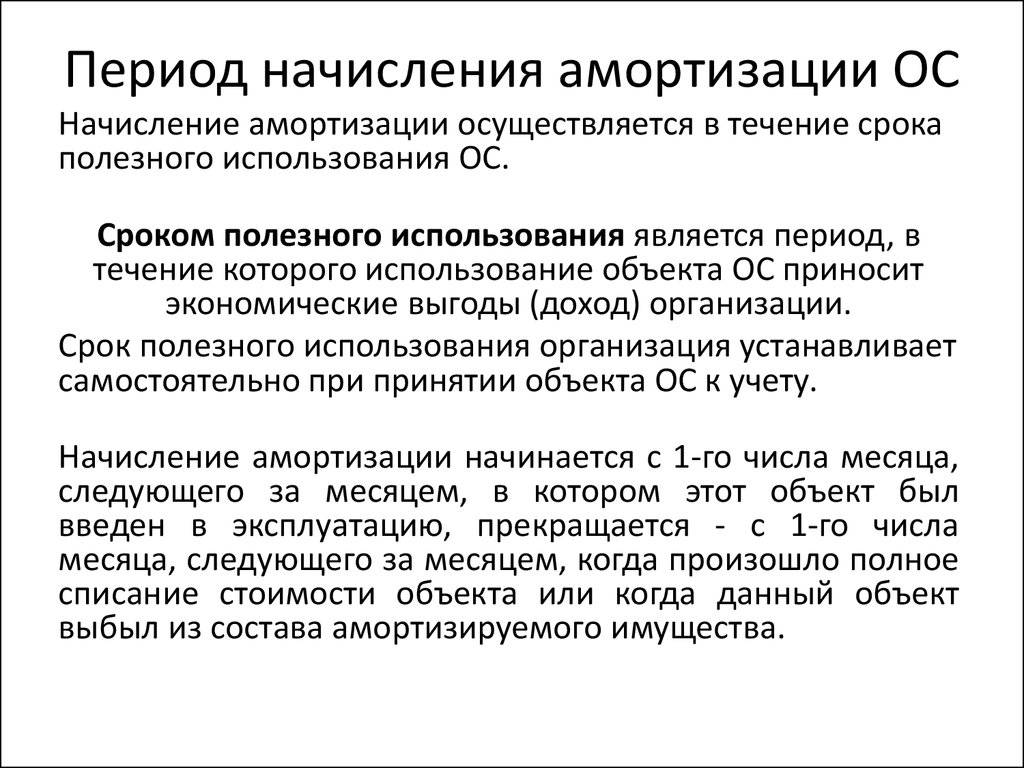

Для начала в общих чертах ознакомимся с тем, как правильно пользоваться струйным или лазерным принтером. Самое простое – загрузка бумаги. Не следует загружать лоток полностью. Если он полон доверху, то срок службы подающего бумагу механизма значительно сократится. Нередко владельцы принтеров используют б/у бумагу (уже отпечатанные с одной стороны листы). В этом случае необходимо следить, чтобы использовались только листы с ровными краями, тщательно проверять их на наличие скрепок.

После того, как вы определитесь с настройками, можно нажимать кнопочку «Ок» и ждать результата от принтера. Через несколько секунд или минут (смотря сколько документов вы печатаете) вы получите листы с текстом.

ОКОФ классификатор 2021 года

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

ОКОФ для принтера в 2021 году

Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. №4970п-П10

Вас может заинтересовать :: Будут ли снижены сроки осужденным по статье 228 ч 3 в 2021 году

Так что, в соответствии с нормами ПБУ 6/01 , экран должен быть учтен в составе компьютера в сборе. Ведь монитор является его составляющей частью, одним из компонентов, обеспечивающим в совокупности с другими функционирование оборудования. В этом случае применяется код 320.26.2.

Ответ:

В программе 1С, установленных в бюджетных учреждениях, предусмотрена функция «Помощник замены ОКОФ». При ее использовании сами коды изменяются, но амортизационная группа, указанная в карточке объекта, остается прежней.

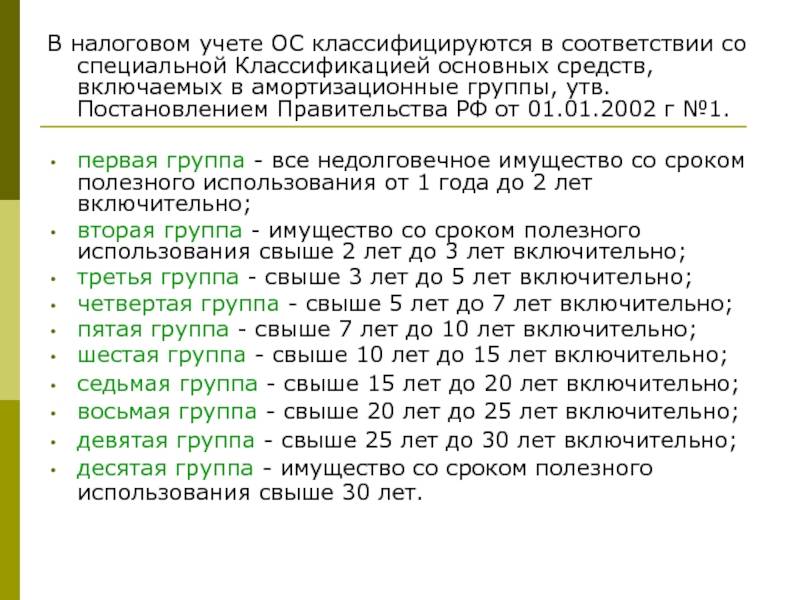

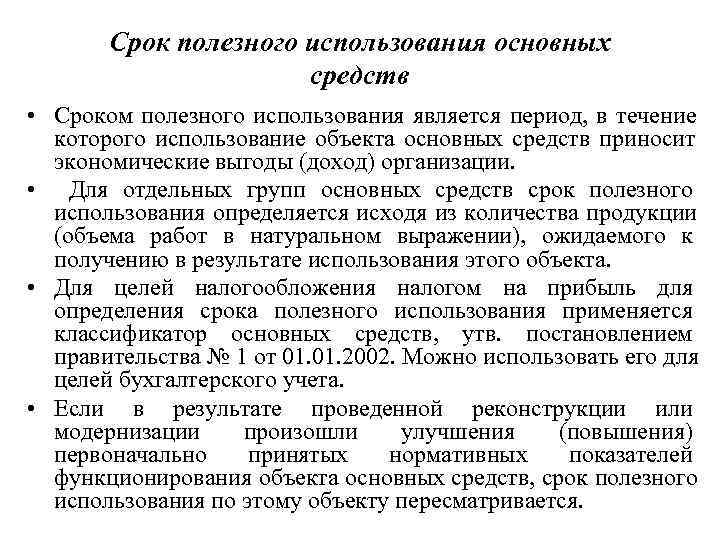

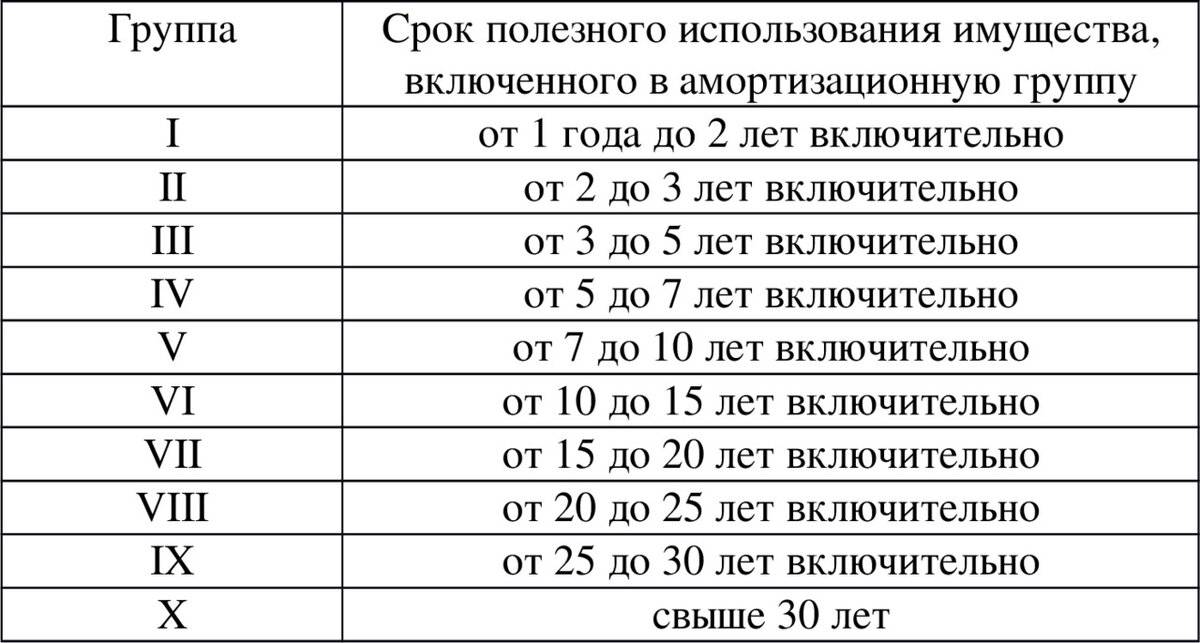

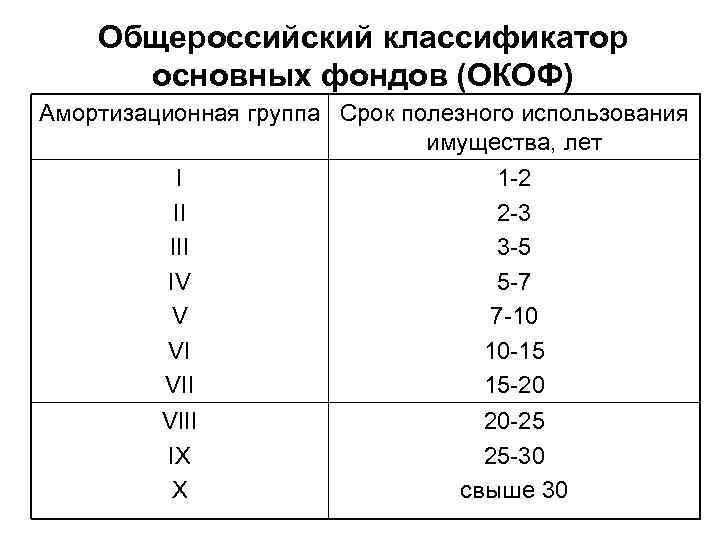

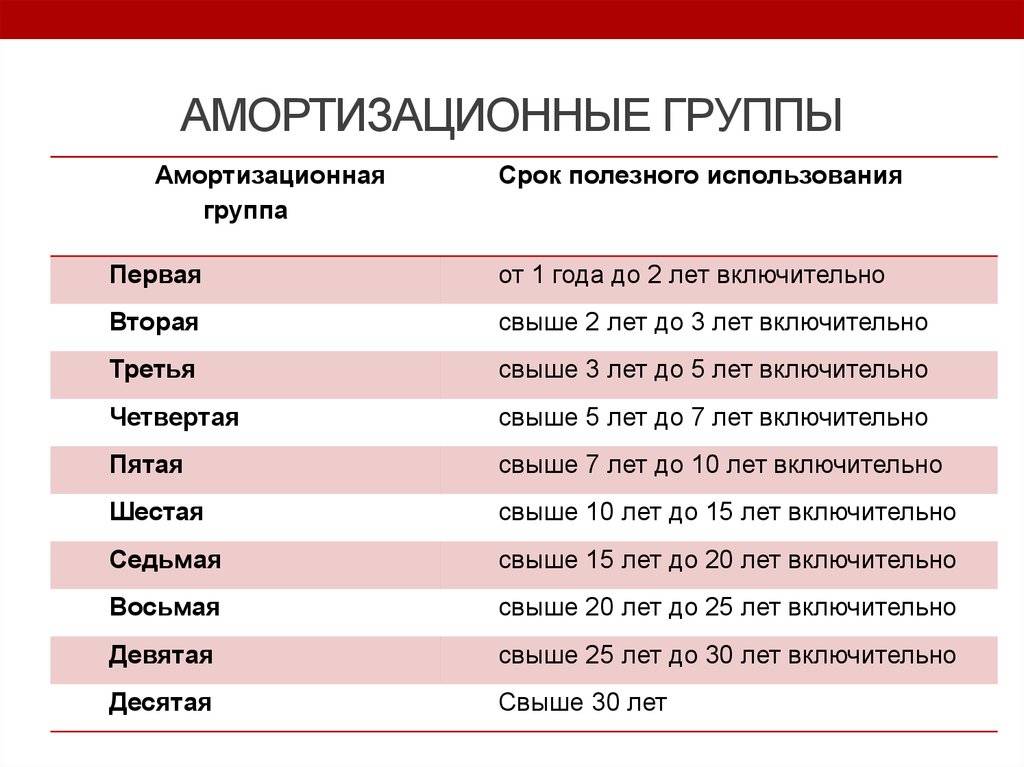

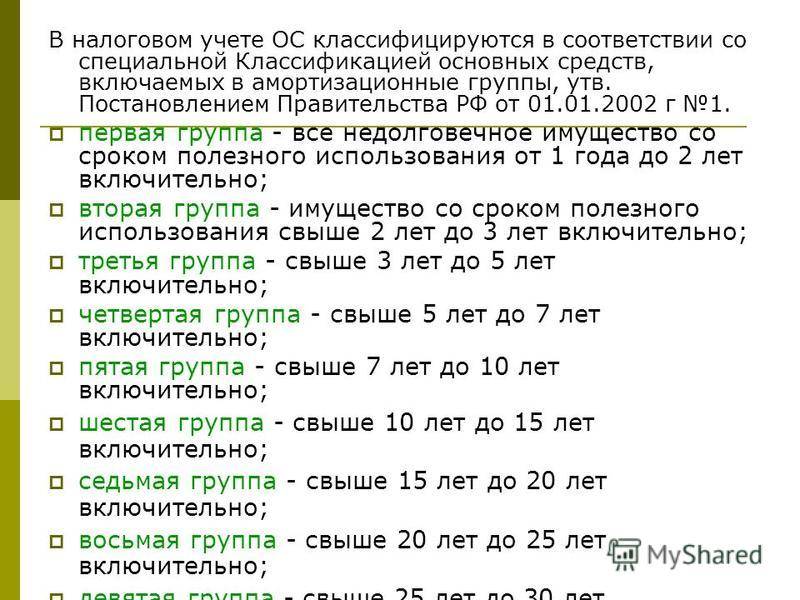

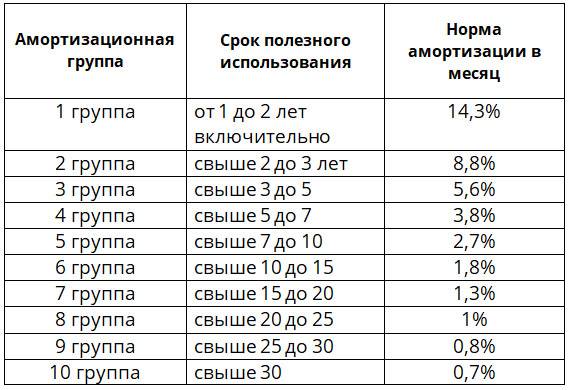

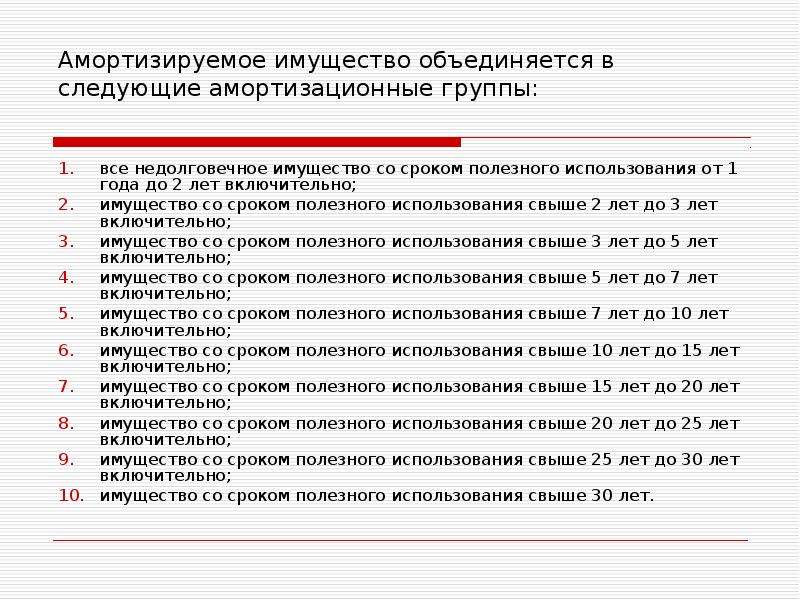

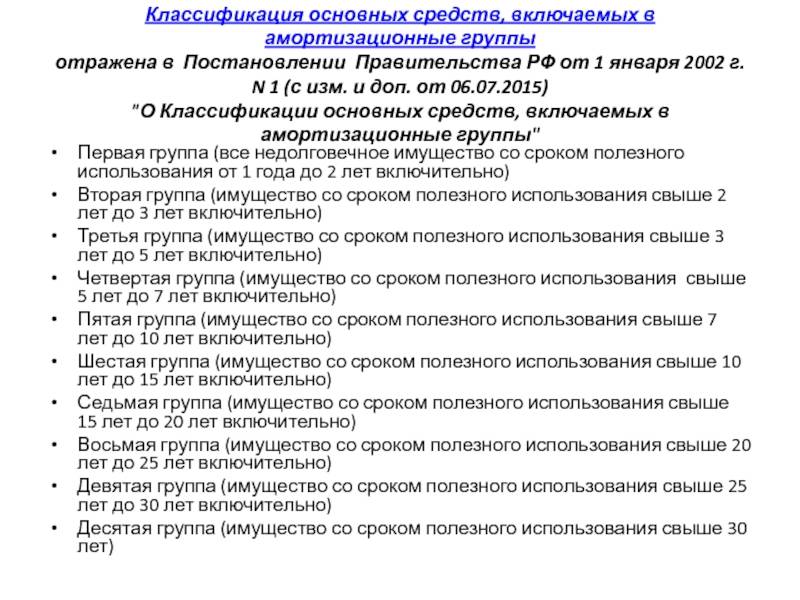

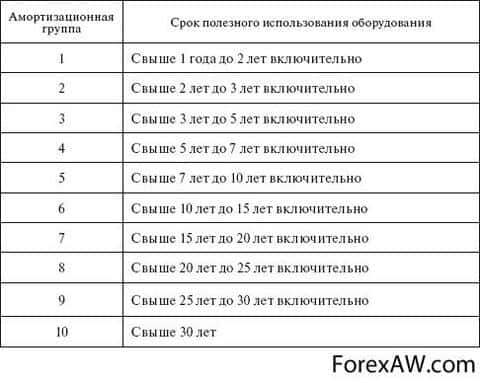

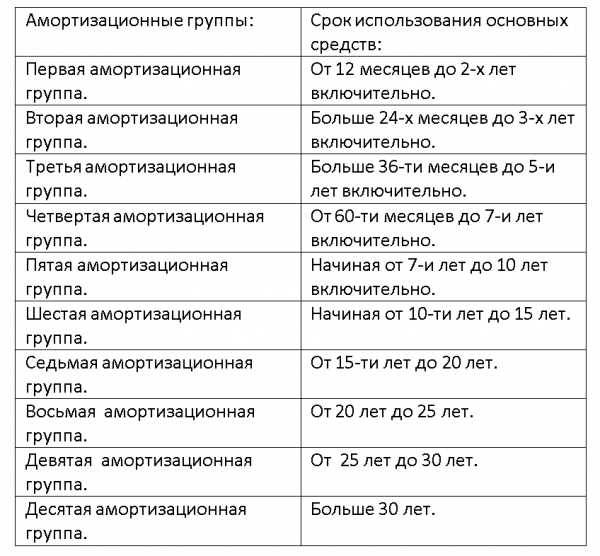

Всего таких подгрупп 10, они перечислены в уже упоминавшемся выше Постановлении Правительства от 01.01.2002 №1 . Если какой-либо вид оборудования не перечислен ни в одной из этих групп, то срок его эксплуатации устанавливается в соответствии прилагающийся к нему тех.документацией.

ОК 013-94 ОК 013-2014 Код ОКОФ для принтера 143020360 320.26.20.15 Код ОКОФ для сканера 143010210 320.26.20.15 Код ОКОФ для МФУ (многофункционального устройства) 143020360 320.26.20.15 Код ОКОФ для персонального компьютера

Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов. С его помощью просто подбирается новая кодировка.Общероссийский классификатор основных фондов был изменен в последний раз 12 мая 2021 года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января 2021 года.

МФУ ОКОФ 2021 амортизационная группа

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ. Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (Письмо Минфина России от 27.12.2016 № 02-07-08/78243).

С 01.01.2018 учреждения бюджетной сферы должны организовывать ведение бухгалтерского (бюджетного) учета, в том числе, с применением положений Федерального стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно. Дело в том, что п. 53 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н, никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ. Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

Образец заполнения документа

Карточка учета работы картриджа

Картридж Canon FX-3 № 15 | ||||||

Установка | Состояние | Заправка | Примечания | |||

дата | место установки | контроль | дата | ресурс | дата передачи на заправку | Акт выполненных работ |

Принтер HP LJ 1320 (инв. номер 110134000120), кабинет № 3 | Иванова | исчерпан | от 23.08.2013 № 321 | |||

Принтер HP LJ 1320 (инв. номер 110134000126), кабинет № 4 | Петрова | исчерпан, наблю дался дефект печати | от 07.10.2013 № 420 (в т. ч. произведена замена фото- барабана) |

В графе «Состояние» указывается дата, когда картридж был возвращен материально ответственному лицу по причине невозможности его работы в связи с окончанием ресурса.В графе «Заправка» указывается дата, когда картридж передается на заправку организации, которая оказывает такие услуги на основании госконтракта (договора). При возврате картриджа с заправки обслуживающая организация прилагает акт выполненных работ, в котором указывается вид оказанных услуг (заправка, замена фотобарабана и др.), их стоимость и общая сумма. Для более полной конкретизации лицу, ответственному за ведение учета картриджей, следует сделать расшифровку на этом акте, какие именно картриджи подлежали обслуживанию, и приложить его копию к карточке учета работы картриджа.В графе «Примечания» делаются записи о других услугах, связанных с обслуживанием картриджа помимо заправки, указывается ссылка на приложенный акт выполненных работ.В случае полного физического износа и невозможности его дальнейшей заправки (подтверждается соответствующей дефектной ведомостью обслуживающей организации) картридж списывается, о чем также делается пометка на карточке учета работы картриджа.

По какому ОКОФ учитывают монитор компьютера

Компьютерный монитор – составная часть ПК, которая самостоятельно не может приносить предприятию доход, так как в отдельности от других комплектующих компьютера попросту не функционирует. А участие в формировании прибыли – одно из основных условий отнесения оборудования к амортизируемому имуществу (наряду с превышающим год сроком использования и первоначальной стоимостью от 40 тыс. руб. в бухгалтерском учете и от 100 тыс. рублей – в налоговом).

Так что, в соответствии с нормами ПБУ 6/01, экран должен быть учтен в составе компьютера в сборе. Ведь монитор является его составляющей частью, одним из компонентов, обеспечивающим в совокупности с другими функционирование оборудования. В этом случае применяется код 320.26.2.

Однако законом не запрещен и учет некоторых комплектующих внеоборотного имущества в качестве отдельных объектов основных средств, если сроки их полезной эксплуатации различается (например, разъяснения по этому моменту содержатся в Письме Минфина России от 14.07.2017 N 02-05-10/44839).

Получается, что монитор можно учесть по ОКОФ 330.28.23.23 «Иные офисные машины». Это вторая амортизационная подгруппа, предполагающая срок эксплуатации в пределах двух=трех лет.

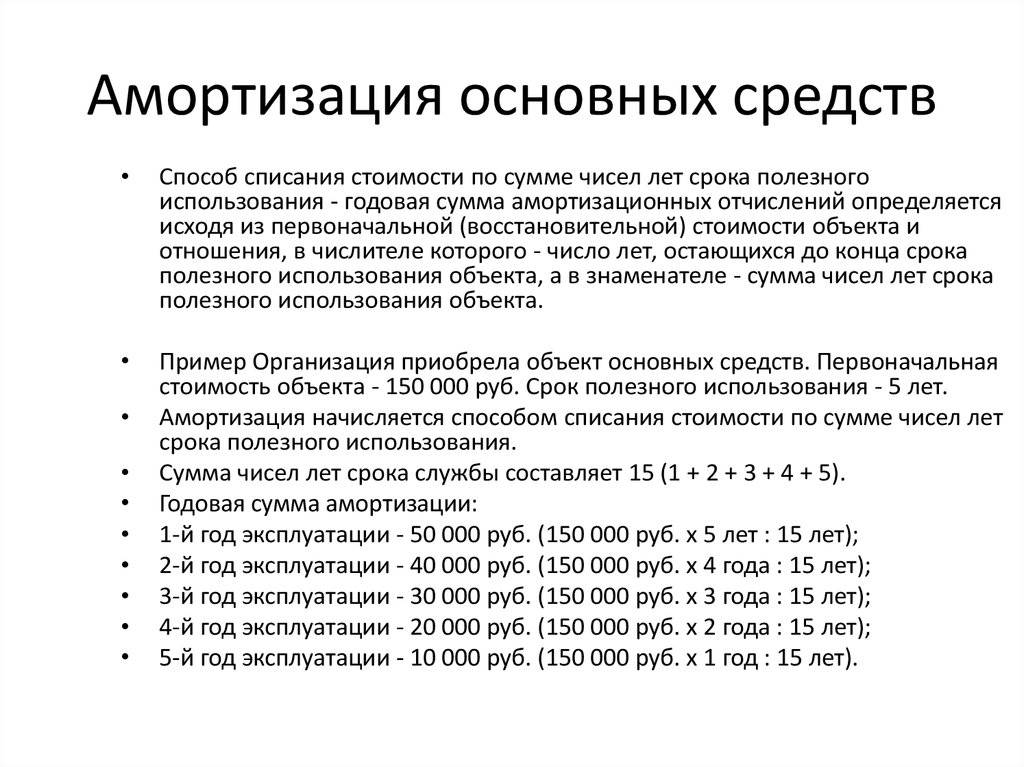

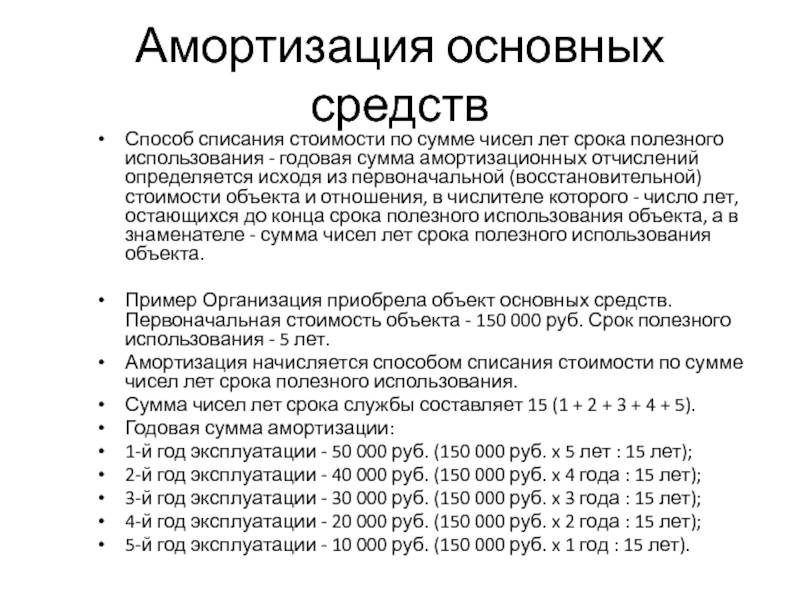

Бухгалтерский учет и пример расчета амортизационных отчислений

Стандартные бухгалтерские проводки по учету офисной техники выглядят так:

- Дт 08 Кт 60 – зафиксирована стоимость офисного оборудования и настройки ПО к нему.

- Дт 01 Кт 08 – оборудование введено в эксплуатацию.

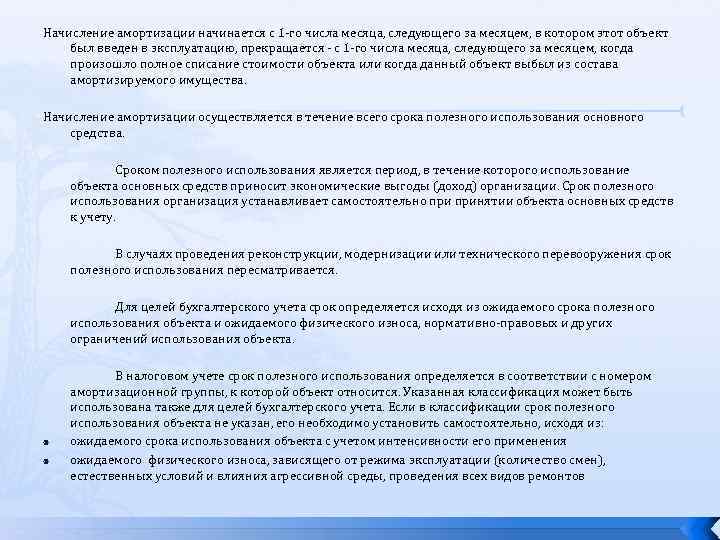

- Дт 20(26,44) Кт 02 – начислена амортизация (с месяца, следующего за вводом в эксплуатацию).

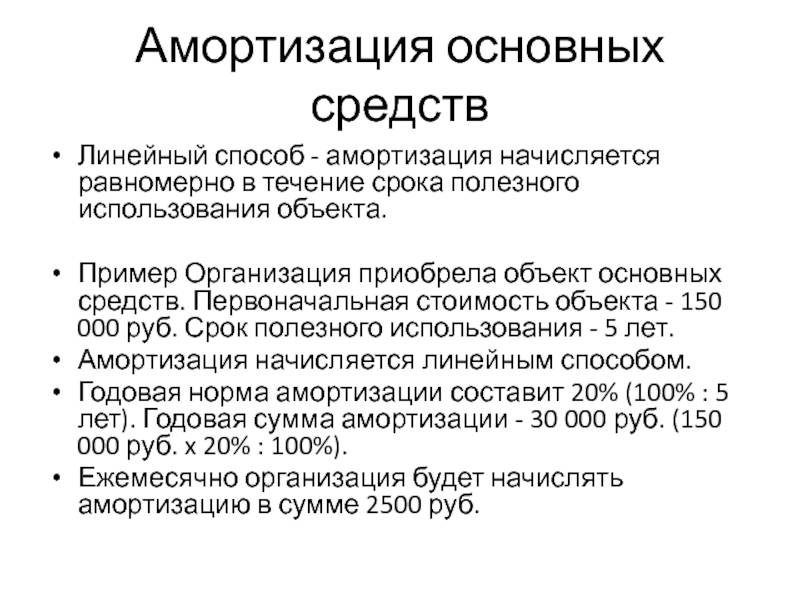

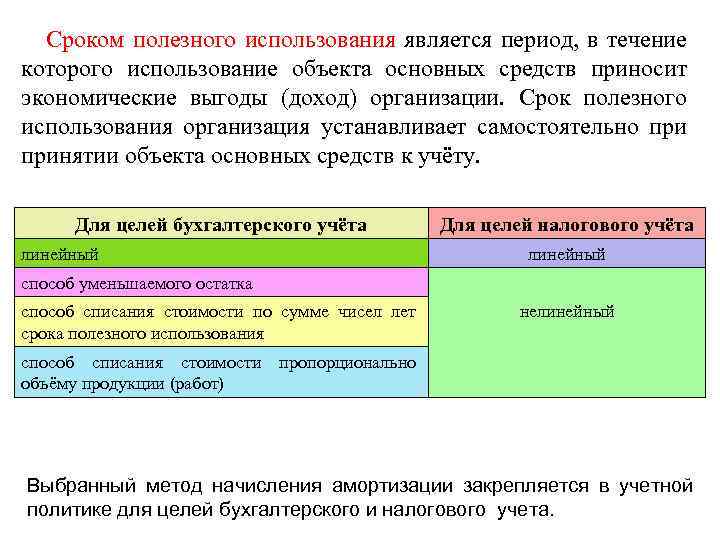

Как уже отмечалось выше, в подавляющем большинстве случаев и для НУ, и для БУ целесообразно использовать линейный метод расчета амортизации.

Пример

Организация приобрела компьютер, в комплексе стоимость ПК — 137 000 рублей. Период эксплуатации определен локальным нормативным актом в 32 месяца (2 группа амортизации).

Ежемесячная норма отчислений: На= 1/32*100%= 3,125% или 137000*3,125% = 4281,25 рубля. Годовую сумму определяют умножением на 12.

Главное

- Амортизация офисного оборудования производится по общим правилам расчета амортизационных отчислений, в соответствии с нормами классификатора ОС, действующего в настоящее время, и кодами ОКОФ.

- Для офисной техники, не упомянутой в классификаторе, подбирается максимальная амортизационная группа по числу включаемых в нее элементов устройства.

- По некоторым наименованиям офисного оборудования возможно применение различных вариантов ОКОФ.

- Компьютер рекомендуется учитывать как единый амортизационный объект, в который включаются все его составные части.

МФУ – третья амортизационная группа

Для постановки на баланс МФУ налоговый регулятор рекомендует использовать один из вариантов третьей амортизационной группы. Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

Из-за отсутствия многофункциональных устройств в классификаторе основных средств (2018 год включительно), для выбора ОКОФ используют его составляющие: принтер, сканер, копир и факс при наличии, какую подкатегорию нужно выбрать:

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Соответственно в итоге код ОКОФ для принтера и МФУ – 330.28.23.21. Амортизационный срок копира использования – 2-3 года.

Заключение

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года. Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Дело в том, что многофункциональное устройство может быть отнесено к компьютерной периферии и эксплуатироваться согласно классификатору 3-5 лет. При высокой интенсивности работы в крупных офисах можно вполне воспользоваться третьей категорией и списать многофункциональное черно-белое лазерное печатающее устройство с ксероксом за 2 года, в противном случае нужно воспользоваться подкатегорией 320.26.20.13 и списать, например, не часто используемое цветное печатающее устройство за 5 лет. В новой версии 2018 дополнительное разъяснение отсутствует.

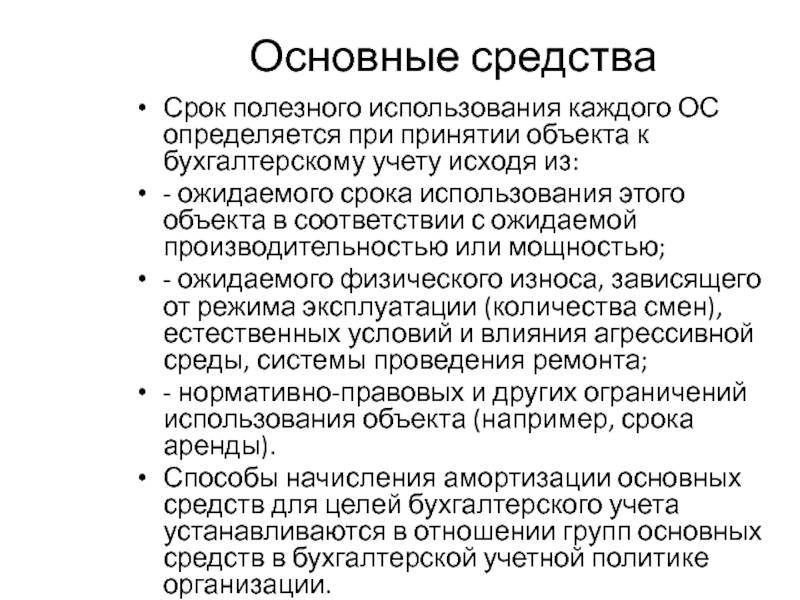

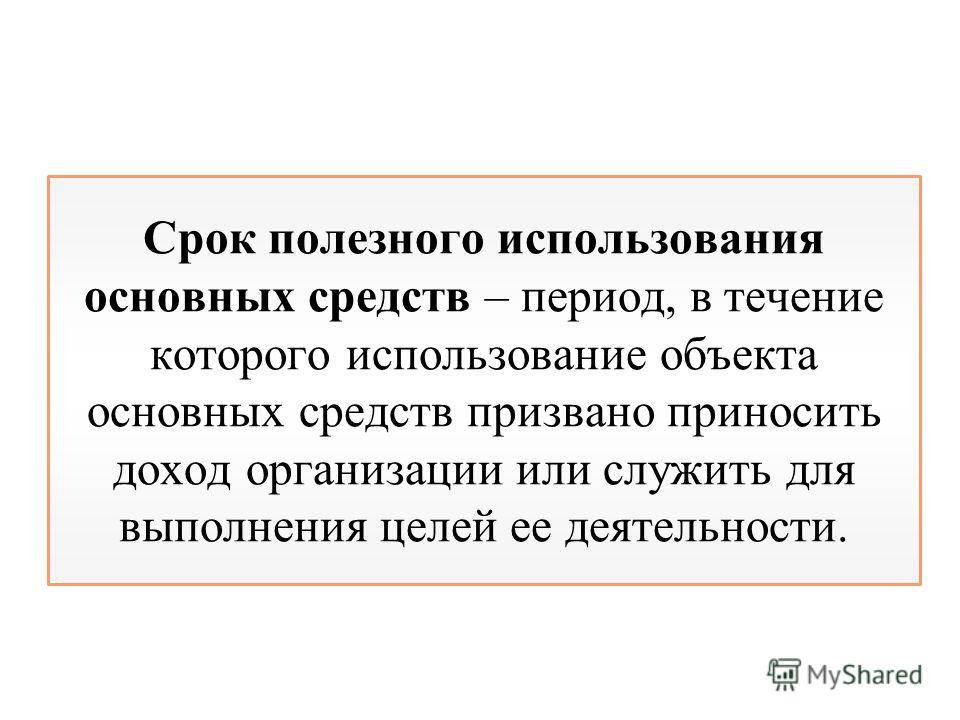

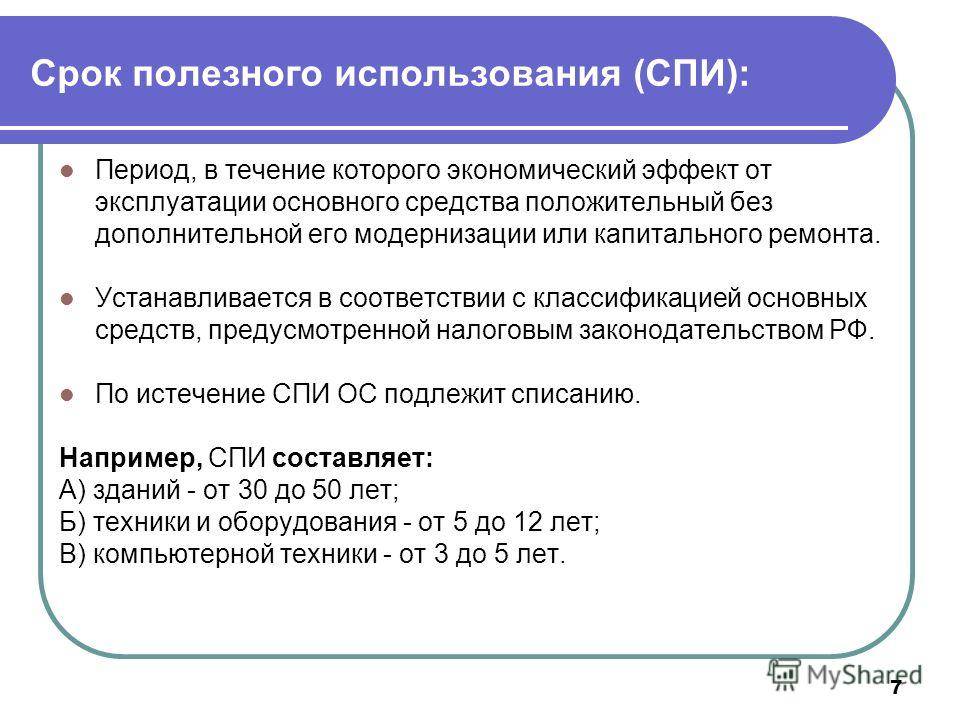

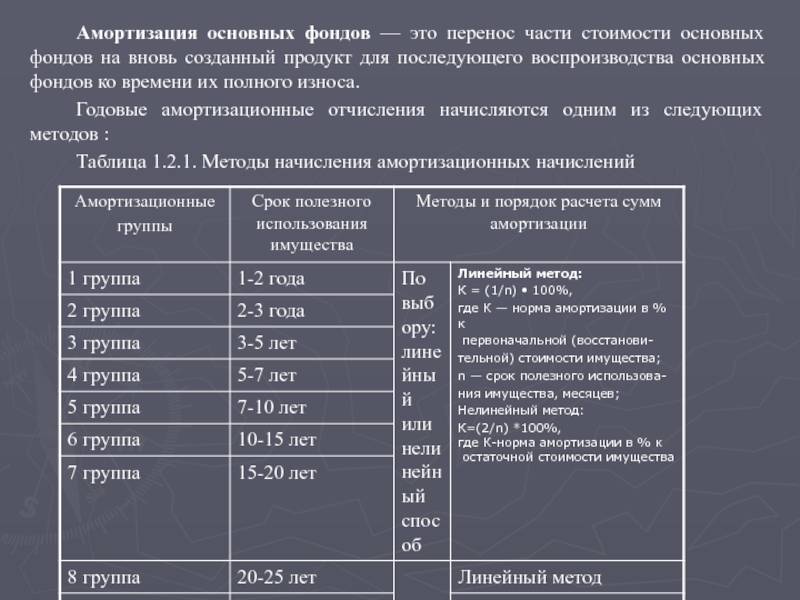

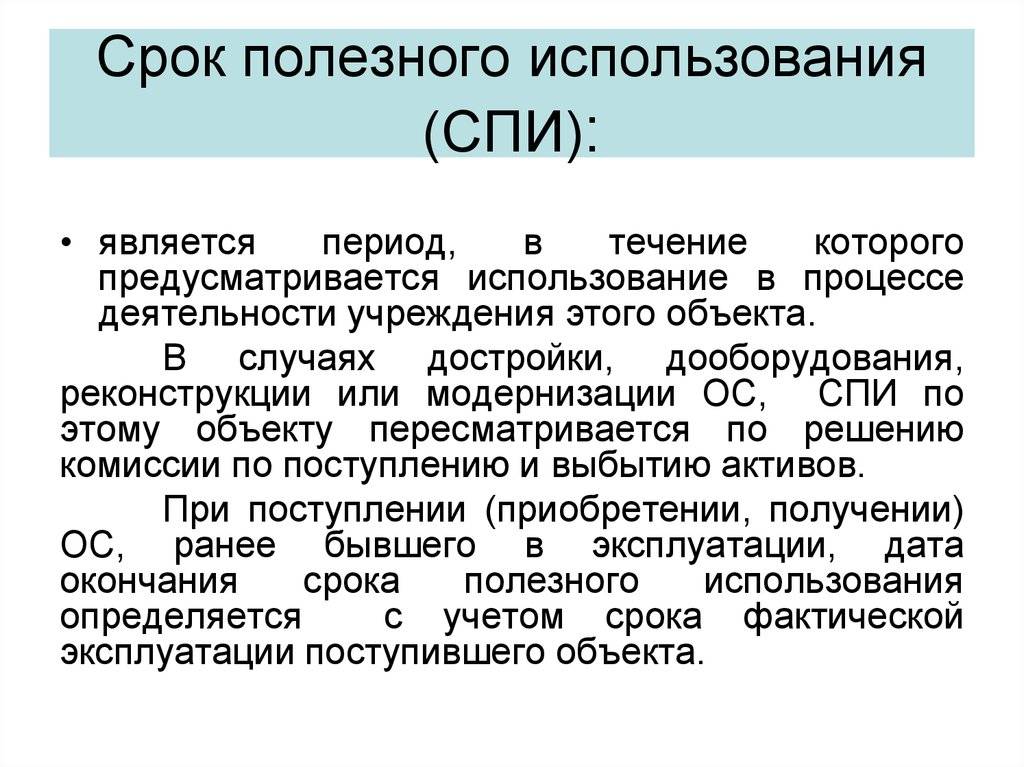

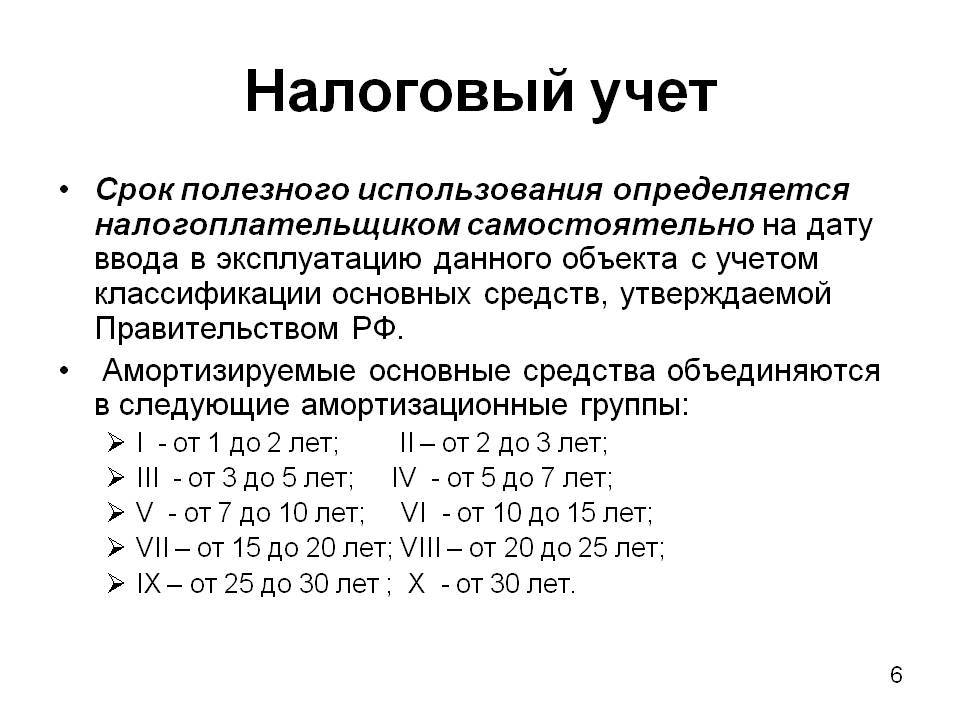

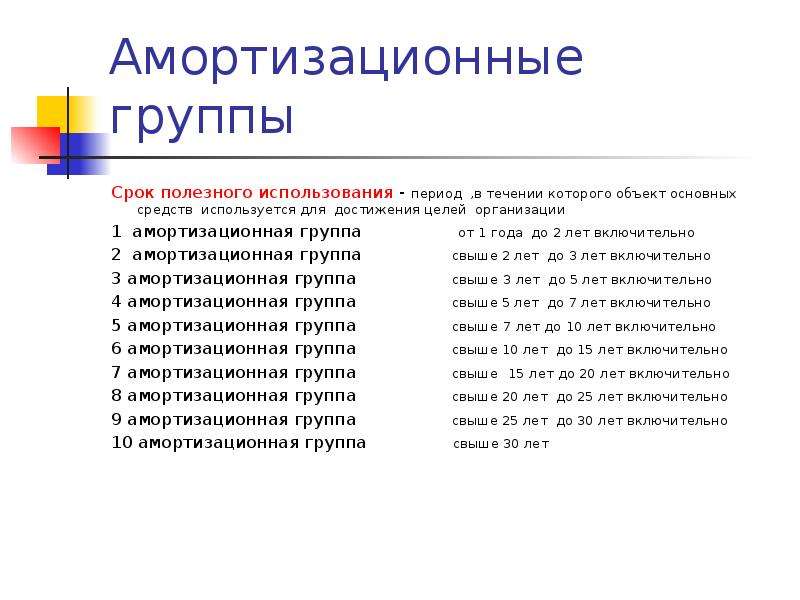

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Данный срок организация определяет самостоятельно с учетом классификации основных средств, утв. постановлением Правительства РФ от 01.01.2001 № 1 (п. 1, 4 ст. 258 НК РФ). Если основное средство не указано в данной классификации, то срок его полезного использования устанавливается в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

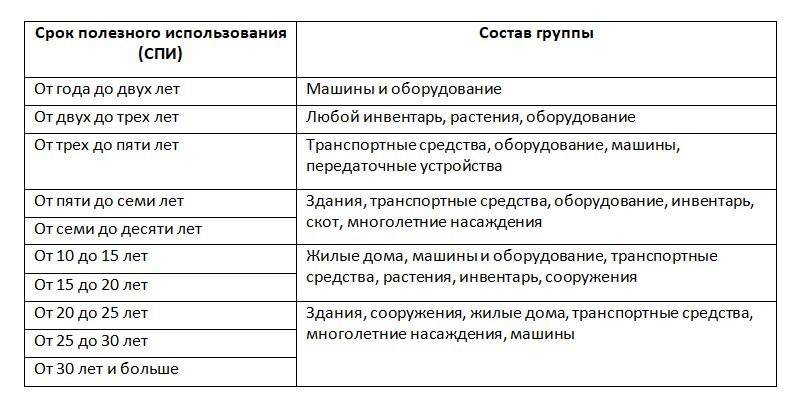

Правильное установление амортизационной группы (и соответственно, срока полезного использования объекта) необходимо для корректного расчета амортизационных отчислений, уменьшающих налогооблагаемую прибыль (п. 2 ст. 253 НК РФ).

МФУ в классификации, утв. постановлением Правительства РФ от 01.01.2001 № 1, прямо не поименованы. При этом подобные устройства сочетают в себе сразу несколько устройств с различными функциями (принтер, копир, сканер) и различными сроками полезного использования.

Так, принтер относится ко второй амортизационной группе (со сроком полезного использования от двух до трех лет включительно) как печатающее устройство к персональному компьютеру. А копир и сканер – к третьей амортизационной группе (со сроком полезного использования от трех до пяти лет включительно) – как средство копирования и оперативного размножения.

Но поскольку из МФУ невозможно вычленить все перечисленные устройства, то срок полезного использования МФУ необходимо определять исходя из всех входящих в данное устройство функций. Причем не имеет значения, насколько часто используется каждая из функций в деятельности организации.

С учетом технических характеристик МФУ целесообразнее отнести его к третьей амортизационной группе. Код 14 3010210 «Средства светокопирования» по отношению к МФУ является более специализированным. Ведь данное устройство предназначено для выполнения функций копирования и сканирования, а не только печати.

К подобному выводу пришел и АС Московского округа в постановлении от 08.09.2015 № Ф05-12104/2015.

![Мфу окоф 2021 [обновленная информация на 2021 г.]](https://media-digital.ru/wp-content/uploads/6/e/c/6ec9e74dae636e1f30a61547f93d4a46.jpeg)

Похожие публикации

Чтобы включить в работу ПК, необходимо довести его до эксплуатируемого состояния, т. е. соединить эти элементы в один комплекс, готовый к работе и перевести в состав ОС, присвоив инвентарный номер, а затем определить СПИ и отнести объект к 2-й группе амортизации.

Принтер: амортизационная группа

Группу амортизации, определяющую срок полезного использования (СПИ), присваивают каждому объекту ОС. Всего их насчитывается 10, а разнятся отнесенные к ним объекты сроками службы. Группы ОС объединяет Классификатор ОС, стандартизирующий учетную информацию по объектам, которые, в свою очередь, сгруппированы по видам ОС. Так, офисные устройства сконцентрированы в группировках, шифр которых начинается с цифр 320 и 330. Определяют группу амортизации объекта, ориентируясь на срок эффективной работы устройства. Как правило, объекты, о которых идет речь, имеют тенденцию к быстрому моральному и физическому старению, поэтому СПИ у них небольшой, и относят их к 2-й или 3-й амортизационным группам.

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ). При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования. После этого можно осуществлять его списание через амортизацию.

В Постановлении Арбитражного суда Московского округа от 8 сентября 2015 года № Ф05-12104/2015 судьи также пришли к выводу, что МФУ относятся к третьей амортизационной группе. Тот же вывод в Постановлении 9-го арбитражного апелляционного суда от 11.03.2016 № 09АП-4567/2016.

Сплит система окоф амортизационная группа 2018

Для постановки на баланс МФУ налоговый регулятор рекомендует использовать один из вариантов третьей амортизационной группы. Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру. Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели. ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

ОКОФ для принтера в 2021 году

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

В целом срок службы принтера лазерной модели может составлять при аккуратном отношении около 5-ти лет, а струйной – в пределах 3-5 лет. Также нужно добавить, что по мнению некоторых специалистов, ресурсы основных частей лазерного устройства являются следующими: у фотобарабана (фотовала) он составляет примерно 20-30 тысяч отпечатанных страниц, а у печки, а также узлов, отвечающих за подачу бумаги и удаление лишнего тонера, данный показатель может достигать 100 тысяч. Если годовая нагрузка будет составлять в пределах 1-2 тысяч распечатанных страниц, то ресурс принтера лазерной модели существенно увеличивается до 10 и более лет.

Описание классификатора ОКОФ

Эти случаи рассматривают таким же образом, как и другие подобные явления, и, если нет конкретных поддающихся стоимостной оценке последствий для одной или обеих сторон, они не могут рассматриваться как объект основных фондов.

Система классификации и кодирования

К группировке «РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ» относится результат действий, который приводит к существенному увеличению количества, улучшению качества или продуктивности земли, или предотвращает ее ухудшение, например, затраты на мелиоративные работы, расчистку земли, рекультивацию земли, изменение рельефа (планировку территории).

На налоговом форуме в РСПП Начальником Управления налогового мониторинга ФНС России М.А. Крашенинниковой заявлено, что в 2021 г. налоговой службой будет создан сервис по сверке нормативно-справочной информации ОКОФ организаций с информационными решениями ФНС России (прочитать интервью или просмотреть видео).

На основании результатов проверки сервисом текущих и исторических сведений учета основных средств участников мониторинга, помимо имеющейся судебной практики ФНС будет создана дополнительная база рисков, которую с 2022 г. применят ко всем налогоплательщикам, не вошедшим в налоговый мониторинг.

Автоматизированный аудит – программный продукт, который позволяет проверить любой объем сведений учета основных средств на 127 видов контрольных процедур по методике выявления рисков, аналогичной ФНС.

К оборудованию для ИКТ также относятся различного типа вычислительные машины, включая вычислительные сети, самостоятельные устройства ввода-вывода данных, а также оборудование систем связи — передающая и приемная аппаратура для радиосвязи, радиовещания и телевидения, аппаратура электросвязи.

К вычислительным машинам относятся аналоговые и аналого-цифровые машины для автоматической обработки данных, вычислительные электронные, электромеханические и механические комплексы и машины, устройства, предназначенные для автоматизации процессов хранения, поиска и обработки данных, связанных с решением различных задач.

Уточняющие коды

К группировке «ИНФОРМАЦИОННОЕ, КОМПЬЮТЕРНОЕ И ТЕЛЕКОММУНИКАЦИОННОЕ (ИКТ) ОБОРУДОВАНИЕ» относится информационное оборудование, комплектные машины и оборудование, предназначенные для преобразования и хранения информации, в состав которых могут входить устройства электронного управления, электронные и прочие компоненты, являющиеся частями этих машин и оборудования.

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам. Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования. Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

К какой группе ос относится мфу в году

- определить, какое имущество следует разделить на отдельные инвентарные объекты, что позволит более качественно контролировать имущество и упростит процесс списания основных средств (например, компьютеры).

проанализировать основные средства, которые учитываются на балансе учреждения, так как часть из них придется перевести на забаланс, а на балансе оставить только активы учреждения;

выделить малоценное имущество, которое можно будет объединить с целью упрощения учета;

В нем есть поиск по названию — откройте файл и нажмите на клавиатуре кнопки Ctrl + F — и вбейте в строку поиска нужное название.Следует напомнить, что согласно нормам налогового кодекса к основным средствам относится имущество, которое соответствует таким условиям:

Передача запасных частей в монтаж

Передачу двигателя в монтаж отразите документом Требование-накладная, создав его на основании документа Поступление (акт, накладная) (либо в разделе Склад — Требования-накладные — кнопка Создать).

Документ заполнится автоматически по документу Поступление (акт, накладная). Проверьте заполнение полей:

Табличная часть документа

Вкладка Материалы:

- Номенклатура — передаваемые запасные части, выбирается из справочника Номенклатура;

- Счет учета — 10.05 «Запасные части».

Вкладка Счет затрат:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объект строительства — наименование объекта модернизации, на котором собираются затраты по модернизации (в нашем примере — Многофункциональный станок);

- Статьи затрат — Модернизация ОС, выбирается из справочника Статьи затрат

Вид расхода — подходящий по смыслу вид расхода, предусматривающий отражение в НУ (в нашем примере — Прочие расходы).

:

Проводки по документу

Документ формирует проводку:

Дт 08.03 Кт 10.05 — стоимость запасных частей учтена при формировании затрат на модернизацию.

![Код окоф мфу [обновленная информация на 2021 г.]](https://media-digital.ru/wp-content/uploads/c/d/7/cd743e6428c61fd6729e22172f3c33bc.jpeg)

Как увеличить срок службы принтера: полезные советы и рекомендации

Самой прихотливой составляющей частью струйной модели принтера, безусловно, является печатающая головка. Именно эта деталь и требует повышенного внимания к себе. На ней, как правило, расположено некоторое количество сопел, через которые небольшие капельки красящего вещества попадают на поверхность бумаги. При этом чернила обладают свойством засыхать при длительном простое, в результате чего, дюзы печатающей головки подвергаются засорению.Следовательно, чтобы данная деталь не вышла из строя, и струйный принтер работал максимально возможный срок, вам в первую очередь нужно предупреждать появление подобных застоев. Для этой цели вам потребуется хотя бы раз в неделю производить распечатку нескольких страниц с необходимыми документами. Учтите, что альтернативные чернила хорошего качества могут оставаться в нормальном состоянии на протяжении почти целого месяца

Но лучше не испытывать судьбу и не давать отдыхать своему струйному принтеру слишком долго.

Еще одно немаловажное правило, соблюдение которого поможет в увеличении эксплуатационного срока струйного принтера заключается в том, что менять картриджи следует сразу после того, как в них закончатся чернила. Помните, что ни в коем случае нельзя снимать расходный материал надолго – устанавливайте новый картридж сразу после того, как извлечете старый

При установке СНПЧ или ее заправке строго придерживайтесь инструкции, а лучше и вовсе воспользуйтесь услугами профессионалов. Также учтите, что не следует трясти уже отработанный расходный материал лазерного девайса для того, чтобы на небольшой промежуток времени восстановить функцию его печати. Дело в том, что это приведет к высыпанию порошка из бункера для отработки и засыпанию самого аппарата.

Также не следует отключать датчик, контролирующий уровень чернил в девайсе. Дело в том, что если вовремя не заправить расходный материал принтера, то воздух может в его печатающую головку. Это, в свою очередь, приведет к засыханию дюз.

Кроме того, для увеличения ресурса работы своей оргтехники старайтесь покупать только качественные чернила и тонер. Предпочтение лучше отдавать продукции известных и зарекомендовавших себя производителей. Дешевые красящие вещества низкого качества могут привести к различного рода проблемам, к примеру, чернила струйного девайса могут окислить головку и засорить ее сопла (дюзы). И ни в коем случае не занимайтесь смешиванием чернил или тонера от разных производителей. Продукция от разных компаний обладает собственным индивидуальным химическим составом. Смешение может привести к реакции, особенно, в случае с чернилами.

Немаловажное значение в долговечности работы любой оргтехники имеет качество бумаги. Экономить на ее покупке лучше не стоит, иначе вам придется пожертвовать «здоровьем» своего девайса. Для струйных устройств используйте специальные носители, иначе бумага может расползтись под воздействием влаги и застрять в печатающем механизме

Обращайте внимание и на ее плотность. Для этого изучите характеристики принтера, где обычно указывается минимальный и максимальный порог данного значения

Бумага со слишком большой плотностью может быть также опасна, как и очень тонкая. Не забывайте и о том, что не рекомендуется использовать помятый носитель, т.к. ему свойственно застревать в механизме печати.

Не допускайте попадания внутрь механизма всевозможных предметов. Для этого обязательно извлекайте из бумаги все скобы и скребки, а также по возможности оградите девайс от детей. Следите также и за тем, чтобы в его механизм не попадала пыль. Чтобы не допустить этого старайтесь регулярно извлекать пыль из принтера при помощи пылесоса и заниматься влажной уборкой в помещении, где он установлен.

Не следует располагать принтер любой разновидности близко к источникам тепла, к примеру, отопительной системы. Помимо этого, подобный девайс должен постоянно стоять на твердой и ровной поверхности. Если вы используете струйную модель с СНПЧ, то убедитесь в том, что резервуары системы расположены на одном уровне с оргтехникой.

Соблюдение перечисленных правил и рекомендаций обязательно поможет вам «выжать» из своего печатающего девайса максимум. Это особенно актуально, если вы пользуетесь достаточно дорогостоящей и многофункциональной моделью. В таком случае ваша оргтехника прослужит вам не меньше десяти лет.

Коды ОКОФ для офисной электроники

ОКОФ является нормативным документом в области стандартизации и применяется для целей бюджетного (бухгалтерского) учета организациями бюджетной сферы в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета (согласно Введению в ОКОФ).

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (Письмо Минфина России от 27.12.2016 № 02-07-08/78243).

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоваться обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

С 01.01.2018 учреждения бюджетной сферы должны организовывать ведение бухгалтерского (бюджетного) учета, в том числе, с применением положений Федерального стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно. Дело в том, что п. 53 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н, никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Стоит отметить, что для некоторых объектов могут быть использованы сразу несколько кодов ОКОФ. Как указывает Минфин России, в описании ОКОФ нет порядка отнесения объектов классификации к определенному коду. Поэтому определение кода ОКОФ в любом случае основывается на субъективном суждении должностных лиц учреждения (Письмо Минфина России от 21.09.2017 № 02-06-10/61195). Как правило, решение по определению кода ОКОФ принимает постоянно действующая комиссия по поступлению и выбытию активов.