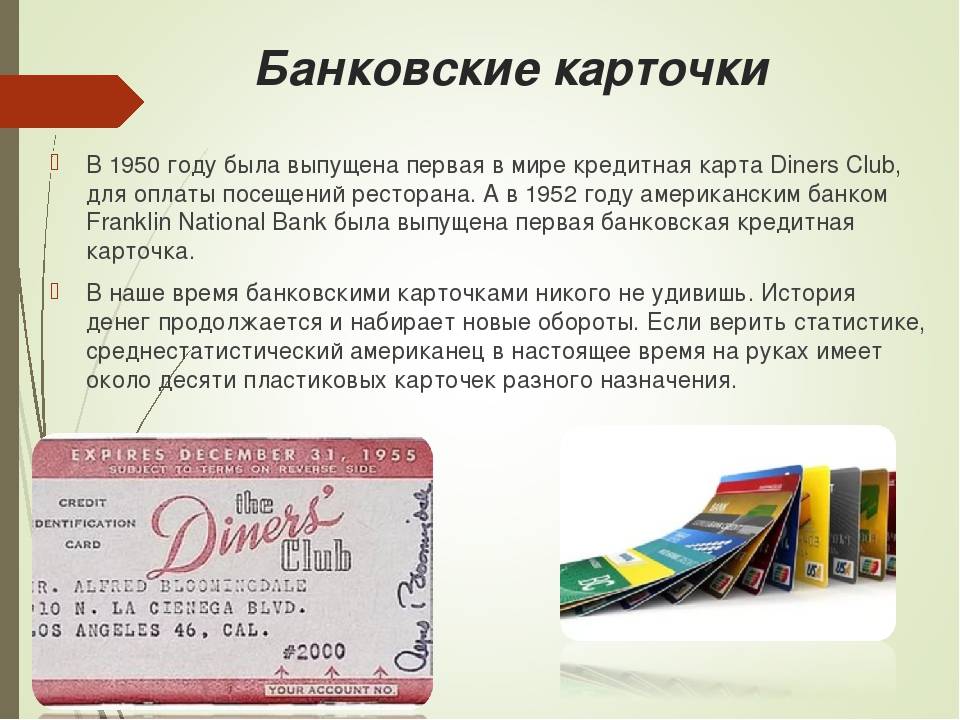

Минимизация расходов – главный признак выгодной карты

Прежде чем изучать бонусные программы и дополнительные доплаты банка, стоит внимательно ознакомиться с тарифами по карте, а также сравнить их с предложениями других финансовых учреждений. Именно так можно отсеять наиболее непривлекательные предложения, в которых даже бонусы и подарки не «перекрывают» невыгодность самого тарифа и величину комиссий.

На что нужно обратить особое внимание:

- По кредитной карте – процентная ставка, размер грейс-периода, наличие и размер комиссии за снятие наличных в банкоматах, стоимость обслуживания карты и дополнительных сервисов, удобство и бесплатность платежей по кредиту;

- По дебетовой карте – комиссии за обслуживание карты, за выпуск и перевыпуск, оплата дополнительных сервисов, стоимость переводов с карты безналичным путем.

Разумный размер или отсутствие комиссий и дополнительных платежей делает пластиковую карту максимально выгодной в использовании. Однако помимо этого банки предлагают целый ряд дополнительных бонусов и услуг, которые помогут не только уменьшить расходы на обслуживание, но и получить прибыль.

Стоит помнить, что существуют дополнительные платежи, игнорировать которые или отменять весьма опасно. Речь идет о сервисах, которые увеличивают безопасность карты – СМС-информирование, выпуск эмбоссированной карты вместо неименной и т.д. Оплачивая эти комиссии, вы тем самым уменьшаете риск кражи средств со счета и увеличиваете шансы по их возврату в случае негативного сценария.

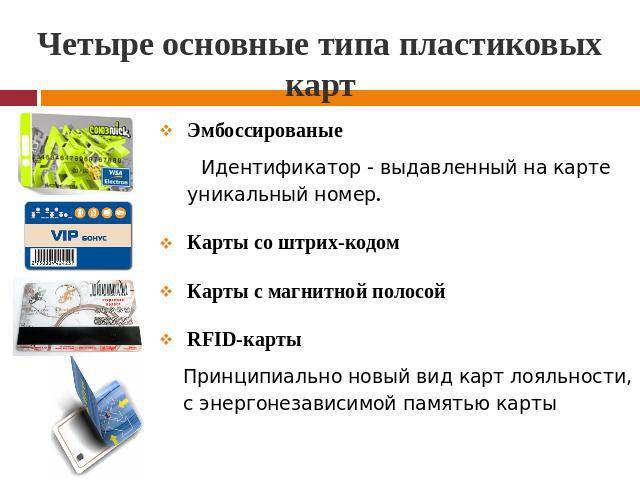

Бесконтактная карта

Технология бесконтактных платежей у международной платежной системы Visa носит название payWave, у MasterCard — PayPass. В народе все бесконтактные карты стали называть PayPass (пей пасс).

В бесконтактные карты встроена антенна, которая передает информацию терминалу, на таких картах изображен значок в виде волн .

Карту нужно просто поднести к бесконтактному считывающему устройству и покупка будет оплачена. Не надо вводить пин-код или расписываться.

В России сумма покупки данным способом ограниченна 1 000 рублей. Если сумма покупки больше, расплачиваясь бесконтактным способом, нужно будет ввести пин-код карты или подписать чек.

Бесконтактные карты пока не получили широкого распространения в нашей стране. Несмотря на то, что сейчас все крупные банки их выпускают, многие относятся к таким картам недоверчиво. Также считыватели бесконтактных карт есть не во всех торговых точках.

Сбербанк также предлагает большой ассортимент карт с бесконтактной технологией оплаты. Бесконтактные карты Сбербанка — это и классические карты, а также золотая, платиновая, молодежная карта и другие.

Альфа-банк является лидером по выпуску устройств, для бесконтактной оплаты. Это и браслет, который выпускается держателям молодежной карты Next, и бесконтактные наручные часы AlfaPay, а также банкоматы, в которых все операции можно делать в одно касание, благодаря бесконтактной технологии оплаты.

Простой и понятный пример расчета ежемесячного платежа по кредитной карте

Разберем на конкретном примере расчет ежемесячного платежа по кредитной карте в случае с льготным периодом и в случае с выходом за пределы льготного периода.

Например, клиент потратил по карте 30 тыс. руб. на покупку нового дивана 20 июня. Расчетный период по его кредитной карте Польза заканчивается 30 июня и с этой даты начнется платежный период, который будет длиться еще 20 дней, до 20 июля. Тогда то и закончится грейс-период.

Согласно условиям банка Хоум кредит, если клиент внесет на оплату сумму в размере 30000 рублей до 30 июня, ни проценты, ни комиссия начислены не будут.

Если же заемщик захочет внести 30 000 в период с 30 июня по 20 июля в платежный период, комиссия за пользование кредитными средствами не будет начислена, однако к этой сумме нужно будет прибавить комиссию банка в размере 149 руб. или 249 рублей соответственно в зависимости от карты.

Платеж в грейс период в течение платежного периода можно рассчитать по следующей формуле:

где:

S – платеж в грейс период в течение платежного периода

Z — сумма задолженности

Y — комиссия банка (149/249 руб.)

Таким образом, клиенту придется внести 30149 руб. или 30249 рублей в зависимости от карты, потому что начисляется комиссия за пользование кредитными деньгами.

Если заемщик не погасит задолженность к концу льготного периода, на сумму долга будут начислены еще и проценты. Рассчитаем минимальный платеж по кредитной карте в первый месяц.

Итак, заемщик потратил 30 тыс. руб. Процентная ставка по безналичной оплате в Хоум кредит по карте Голд составляет 33.9% годовых, а сумма ежемесячного платежа по кредиту составляет 7% от суммы расходных операций + проценты, начисленные за текущей расчетный период.

Для определения минимального процента от кредитной задолженности в рублях нам нужно воспользоваться следующей формулой:

где:

D – минимальный процент от кредитной задолженности в рублях

Q – минимальный % от кредитной задолженности согласно условиям кредитования п.4 таблицы (7% для карты Голд)

X – сумма задолженности

Чтобы посчитать, сколько нужно будет заплатить за использование кредитных средств в размере 30 тыс. под 33.9% годовых, нужно использовать основную формулу:

где:

А — сумма процентов

X — сумма долга на отчетную дату

В — процентная ставка по кредиту

С — количество дней пользования заемными средствами

Чтобы рассчитать минимальный ежемесячный платеж по кредитной карте, нужно сложить все составляющие по формуле:

где:

K – минимальный ежемесячный платеж по кредитной карте

A – Проценты за пользование кредитными средствами, рассчитанные по предыдущей формуле

D – Минимальный платеж от суммы кредитной задолженности в рублях

Y – комиссия за пользование кредитными средствами (149/249 руб.)

Таким образом получается, что в первый месяц клиенту нужно заплатить не менее 3089.89 руб. в качестве ежемесячного платежа по кредитной карте.

Снеговики

Помимо этого, из тех же пластмассовых тарелок можно сделать довольно забавных снеговиков. Для изготовления такой поделки вам даже не придется резать посуду. При этом снеговики получатся сравнительно большими по своим габаритам.

В данном случае последовательность действий достаточно проста:

Рекомендуем прочитать:

- Поделки из подручных средств — самые красивые и интересные поделки из подручных материалов (105 фото)

Поделка ежик: мастер-класс как своими руками сделать поделку в виде ежика (140 фото и видео)

- Поделки из семечек — пошаговая инструкция как сделать классные поделки из семян (125 фото)

- Берем две тарелки. Первая тарелка станет туловищем снеговичка, вторая – головкой. Желательно использовать посуду различных габаритов, так как это позволит поделке выглядеть более естественной.

- Соединяем тарелки. Для того чтобы соединить тарелки, применяем термопистолет или же обыкновенный сшиватель.

Ошибки, которые не стоит совершать

1. Перед тем как начать пользоваться кредитной картой, изучите полные тарифы, иначе ошибки неизбежны.

2

Обратите внимание на услугу «Запрос остатка» в банкомате. Иногда она платная

3. Часто банки предоставляют возможность снятия наличных с кредиток без комиссии, но будьте внимательны: бесплатное снятие ограничено суммой и/или временным интервалом.

4. Снимайте деньги только в «своих» банкоматах. Сторонние банки берут за снятие комиссию. Исключение – банки-партнёры вашего кредитора. Перечень узнавайте в момент получения либо ищите на официальном сайте кредитной организации.

5. Не пользуйтесь сразу несколькими кредитными картами. Их обслуживание может стать ощутимым. Кроме того, 2-3 карты контролировать сложнее, можно запутаться и пропустить окончание льготного периода.

6. Некоторые банки перестали размещать полные условия на официальных сайтах. Например, с тарифами по любой кредитке Тинькофф Банка можно ознакомиться лишь в момент получения. Внимательно изучайте их перед подписанием договора.

7. Наверняка многие наши читатели сталкивались с тем, что оформляя какой-либо банковский продукт, банк довеском оформляет кредитную карту. На первый взгляд, это очень выгодное предложение с бесплатным обслуживанием, приличной суммой и хорошим кэшбэком.

Как правило, в такой момент нет ни времени, ни желания вчитываться в правила и тарифы продукта, а это может сыграть в дальнейшем с вами злую шутку.

Держатель для наушников

Конечно, это весьма громкое название для такого простого приспособления, но делается оно довольно таки быстро, просто. В первую очередь нужно разметить пластиковую карту. Затем отрезаются отмеченные края при помощи острых ножниц. Далее высверливаются специальные отверстия, куда и будут помещаться наши наушники. Таким нехитрым способом можно решить вопрос с регулярно путающимися проводами, и речь идет не только о наушниках. Чтобы облегчить процесс сгибания будущего держателя. Рекомендуется предварительно нагревать карточку, делая ее более эластичной и податливой. Необычные способы применения обычного уксуса в быту

Как расплачиваться банковской картой

Чтобы расплатиться банковской картой в магазине, ресторане, салоне красоты, на вокзале, в общем, любой торговой точке, нужно, чтобы она была оборудована платежным терминалом (POS-терминалом).

Если торгово-сервисная организация принимает к оплате банковские карты, она уведомляет об этом наклейками с логотипами платежных систем: Visa, MasterCard, Union Pay, МИР и т.д. на дверях заведения и на кассе. Если же вы не увидели наклейки, то узнайте у персонала, осуществляют ли они оплату банковскими картами.

POS-терминал (англ. Point Of Sale — точка продажи) – это электронное устройство, которое позволяет произвести оплату покупки с банковской платежной карты. Оборудование для безналичной оплаты покупок отличается в зависимости от модели, морально устаревшие терминалы способны обслуживать только карты с магнитной полосой. Современные POS-терминалы могут обслуживать карты с магнитной полосой, карты с чипом (смарт-карты) и бесконтактные карты.

Существуют два способа оплаты банковской картой: передача ее кассиру, где он сам осуществляет процедуру оплаты и самостоятельная оплата, когда карта не передается в чужие руки, а платежный терминал доступен для клиента.

Именной кулон или логотип

На каждой именной банковской карточке на латинском языке выгравированы ФИО держателя. После того, как карта стала ненужной, можно вырезать свое имя и использовать получившийся логотип в качестве оригинального аксессуара. Приклеив, например, на портмоне, папку, сумку, монитор ноутбука. Проделав небольшие отверстия и покрыв вырезанные инициалы лаком, можно сделать красивый именной кулон.

Ну и не стоит забывать о других полезных мелочах. Пластиковая карта отлично может выполнять функцию книжной закладки, подставки под телефон, дефлектор для внешней вспышки фотокамеры и многое другое!

Тарифы и условия по карте «Польза» Хоум Кредит

Дебетовая карта «Польза», по сути, проста и понятна. У нее нет каких-то тайных платежей и комиссий, а условия получения бесплатного обслуживания элементарны. Давайте разберемся, какую пользу может принести эта карточка с говорящим названием.

Для начала – кэшбек. Можно получить от 1 до 10% возврата за покупки. Максимально за месяц банк вернет 5 тысяч рублей (2 тысячи за обычные покупки и 3 тысячи за приобретения в трех «особых» категориях). Партнерские кэшбеки не ограничены, но их бывает не так уж и много.

Следующее – возврат за остаток собственных средств. Хоум Кредит вернет от 3 до 7% за хранение денег. Но для получения возврата нужно потратить 5 тысяч рублей.

Обслуживание – 99 рублей в месяц либо бесплатно, если хранить не менее 10 тысяч рублей на карте или тратить не менее 5 тысяч рублей с нее же. Первые два расчетных периода с даты оформления карты – бесплатны. Особенность расчетного периода – он длится с 1 числа каждого месяца по его конец. То есть, если вы оформите карту 30 числа, то первый расчетный период будет действовать до 31 числа месяца. А с 1 уже будет второй бесплатный расчетный период. Поэтому карту выгодно оформлять именно в начале календарного месяца.

Дебетовая карта «Польза» дает возможность выпустить два дополнительных пластика. При этом обойдутся они всего 200 рублей каждый. Также Хоум Кредит позволяет один раз перевыпустить карту «Польза» бесплатно по любой причине. В последующие разы, не связанные со сроком окончания действия карточки, придется платить 200 рублей.

Радует, что банк позволяет получать наличку в чужих банкоматах. можно пять раз снимать деньги без комиссии в любом не «родном» банкомате. За последующие транзакции через чужие машины будет взиматься комиссия в размере 100 рублей. Также комиссия не взимается, если карта зарплатная, и на нее приходит не менее 20 тысяч рублей в месяц от работодателя.

Дебетовую карту можно пополнять бесплатно с карточек других банков. Но только если это сделать через специальный сервис в интернет-банке. Так можно пополнять ее на 300 тысяч рублей в месяц, но не более чем 75 тысяч рублей за раз. Однако сторонние банки могут потребовать комиссию за операции такого рода. Более того, через сервисы сторонних банков можно снимать деньги с «Пользы» вообще без комиссии. Хоум Кредит не берет свою долю за такие операции, в отличие от многих других банков.

Межбанковские переводы по карте довольно дешевы – всего 10 рублей за операцию. Но если деньги были перечислены безналичным переводом и лежали на счету банка менее 10 дней, то за их перевод может взиматься дополнительная комиссия 10%. Ее снимают, если вы перечислите сумму больше 600 тысяч рублей.

СМС-информирование по операциям на карте обойдется в 59 рублей за месяц. Однако даже без оплаты услуги банк будет присылать уведомления о расходных операциях

Это очень удобно, если вам важно состояние карты, но нет желания платить за сообщения

Последние изменения в условиях

К сожалению, банк Хоум Кредит решил немного порезать выгоду от «Пользы». Поэтому чуть-чуть ухудшил условия. Но не снизил их настолько, чтобы картой стало откровенно невыгодно пользоваться.

До конца сентября 2018 года по дебетовой карте можно было получить возврат в размере 7,5%, а не нынешние 7%. Кроме того, для их получения достаточно было просто иметь карту. А после обновления тарифа приходится тратить минимум 5000 рублей в месяц, чтобы получать законные средства от банка. Раньше же можно было получать 3%, даже если карта просто лежала.

Совсем недавно, в начале февраля 2019 года, у кэшбека карты появилось ограничение по одному конкретному коду. Теперь по МСС 4814 (Телекоммуникационные услуги) можно получить возврат только с суммы, не превышающей 14 тысяч рублей в месяц.

Самое неприятное изменение – понижение статуса карты Visa с Platinum до Rewards. Поэтому владельцам карт пришлось попрощаться со всеми «платиновыми» плюшками, которые были до этого. Это касается и уже выданных карт – отныне все «Пользы» не имеют «платиновых» привилегий от Visa.

Условия дебетовой карты Польза

- Кэшбэк. Оплачивая дебетовой картой Польза вы получаете часть средств обратно в виде бонусных баллов по от банка Home Credit.

Место оплаты Процент кэшбэка Партнеры банка до 10% АЗС 3% Путешествия 3% Кафе и рестораны 3% Все остальное 1% - Процент на остаток. Карту Польза называют картой умного покупателя, потому что можно не только получать кэшбэк, но и зарабатывать с остатка на счете. Процент на остаток при условии более 5 покупок будет 7%, и 3% для менее 5 оплат.

Годовая % ставка на ежедневный остаток до 300000 руб на сумму превышения 300000 руб При условии 5 и более покупок в месяц 7% 3% Если будет меньше 5 покупок в месяц 3% 3% - Ежемесячное обслуживание.

Условие Ежемесячная стоимость обслуживания (руб) В первый месяц Вы сделали покупок более чем на 5000 руб Каждый день у вас оставалось более 10000 руб на счету Во всех остальных случаях 99 - Снять и пополнить. Перевод на дебетовую карту Польза с карты другого банка, например Сбербанка, через интернет-банк проводится без комиссии. В случае пополнения через банкомат другого банка, комиссия зависит от условий банка, через который пополняете.

Переводы с карты Польза По номеру карты 1%, но не менее 100 руб На счет (не по номеру) другого банка через Интернет-банк 10 руб На счет другого банка в офисе Home Credit 1%, но не менее 500 руб и не более 2500 руб Выдача наличных по карте Польза В банкоматах Хоум Кредит 0 руб Первые 5 снятий в расчетном периоде (месяц) в чужих банкоматах 0 руб Последующие снятия в банкоматах сторонних банков 100 руб

- Стоимость подключения смс-пакета для карты Польза 59 руб, но это необязательно, тем более что есть ограниченное, но бесплатное смс-оповещение, которого вполне достаточно;

- Карта имеет функции бесконтактной оплаты ApplePay, Samsung Pay, Google Pay.

Плюсы и минусы цифровых и виртуальных карт

Плюсы:

- «К плюсам цифровой карты относятся моментальный выпуск, активация и невозможность ее потери», — отмечает директор «Делобанка» Ирина Кузьмина.

- Виртуальные карты (которые не требуют полной идентификации клиента) можно выпускать в тех регионах, где не представлены отделения некоторых банков. Для граждан это повышает доступность финансовых услуг, для банков — позволяет привлекать новых пользователей платежных услуг без вложения в развитие инфраструктуры. Число таких клиентов напрямую влияет на комиссионные доходы кредитных организаций от проведения платежей.

- Виртуальными картами безопасно расплачиваться в интернете, так как не нужно вводить данные основной банковской карты. Это исключает возможность их попадания в руки мошенников.

Минусы:

- Не везде можно снять наличные с цифровых карт: еще не все банкоматы оснащены бесконтактными технологиями. Для виртуальных карт такая опция полностью недоступна из-за законодательных ограничений.

- Могут возникнуть сложности при оплате покупок в зарубежных странах с невысоким уровнем распространения бесконтактных POS-терминалов в торговых точках.

Подробно о Пользе в кэшбеке

Польза — это специальная программа банка, к которой могут подключиться владельцы карт Удачная покупка Gold и Platinum. Она дает возможность получать гарантированный и повышенный кэшбек за покупки в виде бонусных баллов, которые впоследствии можно обменять на реальные деньги.

За что начисляются баллы и в каком количестве?

За совершение расходных операций с использованием карты Польза клиент получит бонусные баллы. За операции по снятию наличных, денежные переводы, пополнения электронных кошельков, покупки дорожных чеков и лотерейных билетов, облигаций, операции в казино бонусы не начисляются.

Таким образом, выходит, что владельцы карт Польза получают кэшбек даже за стандартные операции, по которым большинство других банков кэшбек не начисляют. Например, это оплата услуг ЖКХ, налогов, штрафов, мобильного счета, интернета и т.д.

Какие виды баллов существуют?

Банком предусмотрено несколько типов баллов:

- Базовые баллы. Они начисляются за покупки абсолютно во всех категориях, кроме торгово-сервисных предприятий категории «Кафе и рестораны», «АЗС», «Путешествия».

- Специальные баллы. Они начисляются за оплату товаров и услуг в конкретных категориях, к которым относятся «Кафе и рестораны», «АЗС», «Путешествия». Принадлежность этих предприятий к специальной категории определяется по МСС-коду.

- Акционные баллы. Это отдельный вид баллов, которые начисляются за онлайн-покупки и по текущим акциям банка, условия которых постоянно меняются. Получать актуальную информацию по текущим акциям клиент может в специальном разделе личного интернат-кабинета.

Процент баллами от покупок зависит от типа карточки. Подробные условия представлены в таблице.

| Карты/ Параметры | Базовый баллы Польза | Специальные категории | Акционные баллы |

|---|---|---|---|

| Польза GOLD | 1% от суммы операции | 3% от суммы покупки | 5-10% от суммы операции |

| Польза Platinum | 1.5% от суммы | 5% | 5-10% от суммы операции |

Максимальная сумма баллов, которую можно получить в течение календарного месяца не может превышать 2000 рублей. Если не воспользоваться баллами в течение 1 года, они сгорят.

В зависимости от конкретного магазина, можно получить кэшбек в виде фиксированного количества баллов или в процентном соотношении от суммы покупки. При этом некоторые магазины устанавливают минимальную сумму покупки, за которую начисляются баллы.

Среди партнеров банка, за покупки у которых начисляются повышенные баллы до 10% от суммы покупки можно выделить:

На самом деле партнерских магазинов гораздо больше. Подробную информацию о наименованиях партнеров и кэшбеку можно узнать на странице Польза в личном кабинете интернет-банка.

Куда можно потратить баллы Польза?

Накопленные бонусы клиент может потратить на мгновенное пополнение своего мобильного телефона, который привязан к интернат-банку или на возмещение средств по уже оплаченным покупкам из расчета 1 балл=1 рублю.

К возврату подлежит как часть суммы расходной операции, так и вся сумма в зависимости от количества баллов, которые есть на специальном счете клиента.

Чтобы потратить баллы Польза, владелец карточки должен авторизоваться в личном кабинете интернет-банкинга и на специальной странице «Польза», вход на которую осуществляется только из личного кабинета. В списке транзакций клиенту нужно выбрать любую операцию, за которую вы хотите возместить денежные средства бонусными баллами. После этого равное количество баллов будет списано со счета клиента, а деньги в той же сумме зачислены на текущий расчетный картсчет в течение 15 дней.

Основные условия и тарифы по карте

Хоум Кредит Банк предлагает 2 карты Польза разных категорий, а значит и тарифы по карточкам будут разными. Рассмотрим условия обслуживания более подробно в таблице.

| Условия/ карты | GOLD | Platinum |

|---|---|---|

| 1. Кредитный лимит | До 300 тыс. руб. Карточку можно получить и с нулевым лимитом и пользоваться ей, как дебетовой | До 300 тыс. руб. Карточку можно получить и с нулевым лимитом и пользоваться ей, как дебетовой |

| 2. Процентная ставка за пользование заемными средствами без снятия в банкоматах | 33.9% годовых | 29.9% годовых |

| 2.1 Проценты за использование кредитных средств, путем снятия в банкоматах | 49.9% годовых | 49.9% годовых |

| 3. Льготный период | 51 день | 51 день |

| 4. Минимальный платеж по кредитной карте в месяц | 7% от кредитной задолженности + начисленные проценты за текущий расходный период + страховка (при наличии) + комиссия/пени/неустойка (при наличии просрочки). Сумма минимального ежемесячного взноса не должна быть менее 1000 рублей. | 5% от кредитной задолженности + начисленные проценты за текущий расходный период + страховка (при наличии) + комиссия/пени/неустойка (при наличии просрочки). Сумма минимального ежемесячного взноса не должна быть менее 1000 рублей. |

| 5. Дневной лимит на снятие наличных в банкоматах | 10000 руб. для карт, которые начинаются с 44609805 и 30 тыс. руб. для остальных карт | 10000 руб. для карт, которые начинаются с 44609805 и 50 тыс. руб. для остальных карт |

| 5.1 Дневной лимит на снятие наличных в кассе банка | 30 и 100 тысяч рублей соответственно | 30 и 100 тысяч рублей соответственно |

| 6. Второй и последующий выпуск по инициативе клиента | 200 руб. | 200 руб. |

| 7. Подключение к программе Польза | 990 руб. за 12 месяцев | 4990 руб. за 12 месяцев |

| 8. Получение наличных в кассах сторонних кредитных организациях и банкоматов | 4.9% от суммы средств, но не менее 399 руб. | 4.9% от суммы средств, но не менее 399 руб. |

| 9. Снятие наличных в собственных банкоматах | 4.9% от суммы средств, но не менее 399 руб. | 4.9% от суммы средств, но не менее 399 руб. |

| 10. Страхование | 0.9% от ссудной задолженности на дату окончания предыдущего расчетного периода | 0.9% от ссудной задолженности на дату окончания предыдущего расчетного периода |

| 11. Ежемесячная выписка по почте | 29 руб. | 29 руб. |

| 12. СМС-уведомления об операциях (СМС-пакет) | 59 руб. в месяц | 59 руб. в месяц |

| 13. Перевыпуск карты по окончанию срока действия, первый перевыпуск карты по инициативе клиента | Не взимается | Не взимается |

| 14. Внесение наличных через терминалы, банкоматы и кассы Хоум Кредит | Нет комиссии | Нет комиссии |

| 15. Блокировка/Разблокировка карты | Нет комиссии | Нет комиссии |

| 16. Ежемесячная счет-выписка по электронной почте | Без комиссии | Без комиссии |

| 17. Выписка по счету | Предоставляется без комиссии | Без комиссии |

Давайте поиграем?

Мы привыкли относиться к пластиковым карточкам очень серьёзно. Но когда они уже не хранят важную и ценную информацию, можно расслабиться!

Отвлечься от проблем, накопившихся за день, нередко помогает хобби. Почему бы не сделать приятным занятием «строительство» вот такого дома? Вам нравится? Попробуйте, у вас наверняка получится ещё интереснее.

И для совместного занятия с ребёнком такой материал тоже пригодится. Для конструирования он очень подходит, благодаря своей прочности и лёгкости. А какие игрушки получаются интересные! Вот, например.

Выбирайте вместе, с какой начнёте, и за работу!

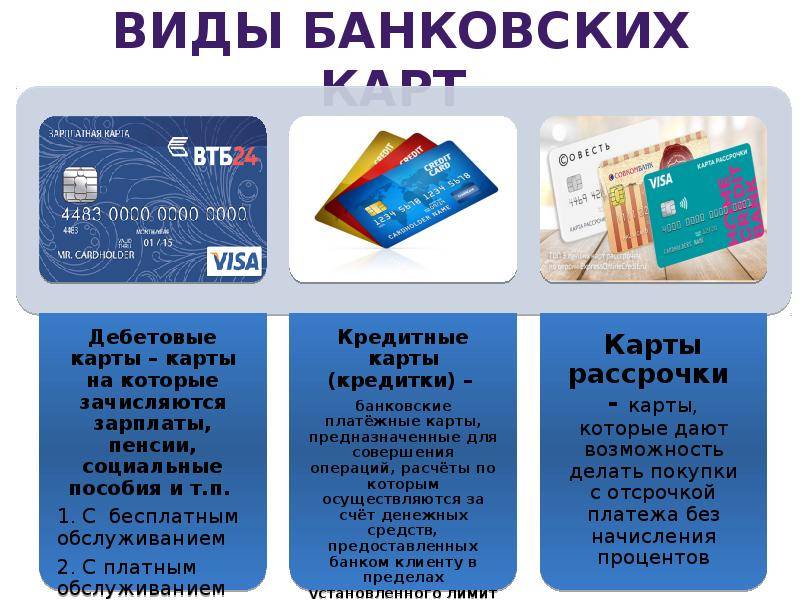

Основные виды банковских карт

Прежде чем говорить о выгодах, которые могут принести держателю операции по карте, вкратце охарактеризуем основные виды и классификации «пластика» — от того, какая именно карточка вам принадлежит, напрямую зависят и бонусы, на которые можно претендовать.

Обычно пластик делят по нескольким признакам:

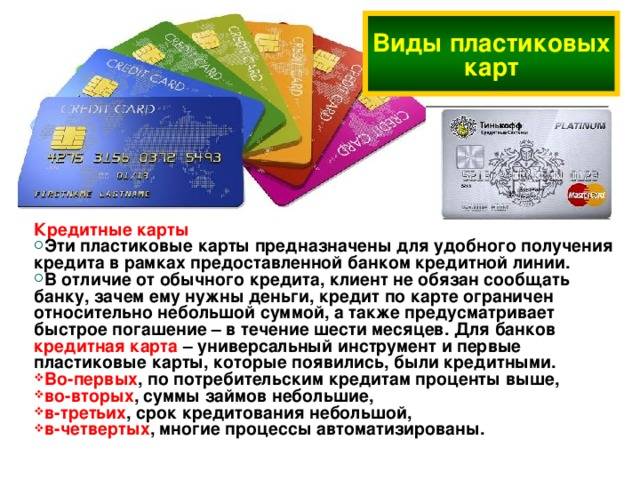

- По владельцу средств на счете – кредитные, дебетовые, карты с овердрафтом, предоплаченные;

- По платежной системе – карты международных систем и более редкие, внутренних систем (например, «Золотая корона»);

- По уровню престижа и функционалу – электронные, стандартные, карты премиум-сегмента (золотые, платиновые и т.д.);

- По территории применения – международные, локальные, внутрибанковские, виртуальные.

Претендовать на дополнительные бонусы и выгоды могут далеко не все владельцы карт – как правило, банк предлагает наиболее привлекательные условия по картам не ниже уровня «стандартный», причем преимущественно по дебетовым. На особые привилегии могут рассчитывать и владельцы «локальных» карт местных платежных систем.

Обычная система взаимодействия клиента с банком состоит в следующем: финансовое учреждение облегчает владельцу счета расчеты, выдавая пластиковую карту, а держатель пластика, в свою очередь, оплачивает предоставленные услуги в виде различных комиссий. Однако в «пластиковом» бизнесе сейчас царит жесточайшая конкуренция, и банки практически вынуждены предлагать клиентам все более и более лояльные и выгодные программы, чтобы сохранить сотрудничество. Предлагаемые «выгоды» могут состоять как в увеличении дохода владельца карты, так и в снижении расходов на обслуживание.

Материал для декора

Конечно, можно продолжать «коллекционировать» ненужный пластик. Но не лучше ли продлить их полезную жизнь?

Справка. Пластиковые карточки изготовлены из прочного материала, который можно резать, сгибать, клеить, окрашивать.

Использовать вышедшие из употребления карточки можно по-разному. Нередко ими заменяют инструменты, которых нет под рукой. Карточка идёт в ход вместо скребка при очистке автомобиля от снега.

Или вместо ножа для бумаги, шпателя или линейки. Даже с функциями отсутствующей ложки для обуви справляется! Но и это ещё не всё.

Пластик, который вы отложили как ненужный, наверняка окрашен в разные цвета. Это делает его материалом, подходящим для декора. Помните мозаику? С её помощью можно самые обычные предметы превратить в оригинальные.

Нарезаем из карточек элементы произвольной формы, наклеиваем их на оформляемый предмет, покрываем лаком. В результате можем получить вот такую рамку.

А вот каким стал стол. Вы ведь вполне можете использовать этот приём в декорировании, например, уличного стола на дачном участке.

Совет. Резать карточки не обязательно. Целыми их лучше использовать, когда нужно оформить большую по размеру площадь.

А почему бы не сделать вот такую штору. Она напоминает бамбуковые, которые были популярны в своё время. Но явно выглядит авангарднее.

Плюсы банковских карт

- Безопасность хранения денежных средств. В случае кражи или потери наличных, с ними можно распрощаться, вероятность того, что они вернутся к вам, равна нулю, даже если преступник будет найден. Использование карточек в этом плане очень разумно: если у вас украдут, вы в тот же момент можете заблокировать её (через телефон, если и он украден, то добежав до ближайшего отделения). Даже если вы не сразу заметили пропажу, пока преступник будет подбирать пин-код, вы можете успеть заблокировать её.

- Онлайн платежи. Владельцы банковских карт в любой момент могут оплатить мобильную связь, услуги ЖКХ, товары и услуги в Интернете. Если вдруг срочно нужно куда-то ехать или лететь, вы сможете это сделать по пути на вокзал или аэропорт.

- Компактность. Не нужно перед выходом из дома думать «сколько нужно взять с собой? А вдруг не хватит? А вдруг потеряю?» На карте можно хранить любую сумму безопасно. Не хватит наличных – можно снять в банкомате или перевести на счёт. Да и вообще удобнее хранить и носить с собой красивый «пластик», иногда и с индивидуальным дизайном, чем кучу бумажек и гору мелочи и считать их долго.

- Неограниченная сумма. Владельцы карт с овердрафтом могут использовать сумму, большую той, которой располагают.

- Конвертация. С использованием банковских карт стало очень удобно менять валюту. Ненужно бежать в банк или искать пункты обмена, всё это можно сделать в личном кабинете (приложении) с любого устройства.

- Скорость. Оперативное проведение всех денежных операций и сохранение их в истории. Вам не нужно думать доставлены ли деньги до адресата, поскольку в таком случае операция не будет завершена, она не сохранится в истории и Вы не получите чек (электронный).

- Доступность. Ваши средства доступны Вам всегда и везде, где бы Вы ни находились.

- Работают 24/7. Пользование банковским счётом, даже если карточка находится на перевыпуске, утеряна или в каких-то других случаях.

- Бонусные программы. Разнообразные программы лояльности. Сейчас все получают бонусы, кэшбэк, мили за покупки, что является скидкой где бы вы ни использовали карту.

Полезные мелочи

Пригодятся пластиковые детали не только для декорирования. Вам удастся сделать из них немало полезных вещиц.

Бирки для растений

Разводите комнатные растения? Тогда вам наверняка будут полезны вот такие бирки-указатели.

Пластик для них придётся сначала покрасить. А потом уже написать нужные названия. Кстати, на даче они тоже понадобятся, если нужно отметить, что посажено в разных местах участка.

Подставка для телефона или планшета

Смартфон и планшет стали нашими постоянными спутниками человека. Но держать их постоянно в руках неудобно. Приходится как-то приспосабливаться, но не всегда это удаётся сделать хорошо.

И опять выручит ненужный пластик. Вот несколько идей удобных подставок.

Для хранения наушников

Не только любители подкастов, но и все, кто не расстаётся с наушниками, оценят ещё одну возможность карточки. С её помощью ваши наушники всегда будут храниться в порядке.

Грейс-период как источник выгоды

Хотя ставки по кредитным картам ощутимо выше, чем по обычным потребительским ссудам, есть одна деталь, которая делает кратковременное пользование заемными средствами бесплатным. Речь идет о грейс-периоде – то есть том времени, в течение которого заемщик может вернуть снятые с карты средства без начисления процентов. Обычно этот срок составляет от нескольких недель до 2 месяцев, следовательно, его вполне достаточно, чтобы ликвидировать или уменьшить долг по карте.

Описанные возможности сами по себе делают пользование картой с грейс-периодом весьма выгодным, однако предприимчивые заемщики изобрели еще один вполне легальный способ заработать с помощью кредитки. Суть схемы такова:

- Клиент снимает с карты максимально возможную сумму;

- Отправляет деньги на краткосрочный депозит под проценты;

- По прошествии месяца закрывает вклад и получает проценты;

- Оплачивает долг по кредитной карте в полном объеме.

Таким образом, заемщик получает прибыль в виде процентов по вкладу, а обязанности по уплате процентов не наступает. Схема интересная и действенная, но следует учитывать несколько моментов:

- Есть ли комиссия за снятие наличных в банкомате;

- Каков реальный срок грейс-периода: банки рассчитывают его по-разному, ведя отсчет либо с даты снятия, либо с первого числа месяца;

- Полученные по вкладу проценты будут совсем небольшими, так что этот метод не назовешь источником сверхприбыли;

- Насколько вы ответственны — сможете ли учесть все нюансы и не перепутать платежи.

Кэшбэк и программа лояльности

Дебетовая карточка Польза автоматически подключается к бонусной системе. Баллы Пользы владелец пластика получает за все безналичные траты.

Порядок начисления Баллов

Обзор карточки Польза показывает ее максимальную выгоду именно за счет бонусной системы. С ней действительно можно скопить порядка 20000-30000 рублей в год, особенно если посещать партнерские магазины.

Кэшбэк начисляется по-разному в зависимости от категории траты:

| За что начисляется кэшбэк | Размер | Сроки зачисления | Максимальный кэшбэк в месяц | |

|---|---|---|---|---|

| Базовые баллы | За все покупки, оплаченные безналично | 1% | 4-5 дней (реже 45 дней) | 2000 |

| Баллы в спец категориях | За траты в категориях с повышенным кэшбэком – Кафе, Аптеки, АЗС, оплата ж/д билетов, Путешествия и т.д. | 3%-15% | 4-5 дней (реже 45 дней) | 3000 |

| Акционные баллы | За товары, которые предложил клиенту партнер Хоум Кредит Банка | Процент индивидуален | 4-5 дней (реже 45 дней) | – |

Как и где использовать бонусы

Начисленный кэшбэк можно потратить с карточки на оплату новых покупок. Курс конвертации 1 балл – 1 рубль. Фактически клиент оплачивает товар собственными средствами, потом заходит в кабинет и нажимает «Обменять» рядом с нужной покупкой. Минимальная сумма для обмена – 100 рублей. Тратить бонусы можно вне зависимости от места совершения покупки, не нужно придерживаться ограниченной сети или покупать товар дороже у партнёров.

Еще больше кэшбэк у партнеров: