В чем подвох кэшбэка?

Наверняка у вас возникает вопрос: зачем это банку — раздавать деньги? В чем подвох, и за чей счет такие бонусы?

Подвоха нет, просто банку это тоже выгодно. Это маркетинговый инструмент привлечения и удержания клиентов. Лояльные пользователи, как правило, берут кредиты в том банке, клиентом которого они уже являются. Впоследствии им предлагаются иные варианты обслуживания и другие банковские продукты: потребительские кредиты, ипотеку, кредитные карты.

Узнать о лучшчих предложениях по кешбеку можно на сайте https://megabonus.com/shop/aliexpress .

Кроме того, кэшбэк — это по факту даже не деньги банка. Бонусы оплачивают партнеры, те магазины и торговые сети, с которыми у банка есть договоренности. Благодаря банкам, которые выпускают карты с кешбэком, магазины получают новых и постоянных покупателей. Это и реклама бренда, и инструмент увеличения прибыли. Покупатели не всегда останавливаются только на покупке товаров с cashback, по пути в тележку загружаются и другие товары, на которые не распространяются условия по кэшбэку. Таким образом увеличивается средняя сумма чека покупателей.

Пользу от такого инструмента, как кэшбэк, получают все: магазины увеличивают продажи и доход, банки получают лояльных клиентов, владельцы карт — деньги или баллы на свой счет.

Однако кэшбэк имеет свои недостатки. Когда банк предлагает оформить продукт с cash back в России, в рекламе упоминаются только преимущества. Но когда человек оформляет карту и начинает ей пользоваться, ожидания могут не оправдаться.

Минусы кэшбэк-карт:

Кэшбэк начисляется не за каждую операцию, а только за те, которые удовлетворяют требованиям банка. Например, чтобы получить вознаграждение, нужно совершить покупку на определенную сумму — от Х рублей;

Повышенный кэшбэк — для новых клиентов. Со временем ставка кэшбэка может быть уменьшена, если в договоре банковского обслуживания есть пункт о том, что банк может в одностороннем порядке менять условия начисления кэшбэка;

Кэшбэк могут не начислять вне льготного периода по кредитке;

Сложно потратить кэшбэк. Иногда начисленные баллы просто висят на счете, и из-за условий, на что их можно тратить, пользователь не находит применения кэшбэку.

И наконец, опция кэшбэка выгодна только активным пользователям карт. Если использовать карточку нерегулярно, пользы от кэшбэка не будет.

А зачем это владельцам кэшбэк-порталов?

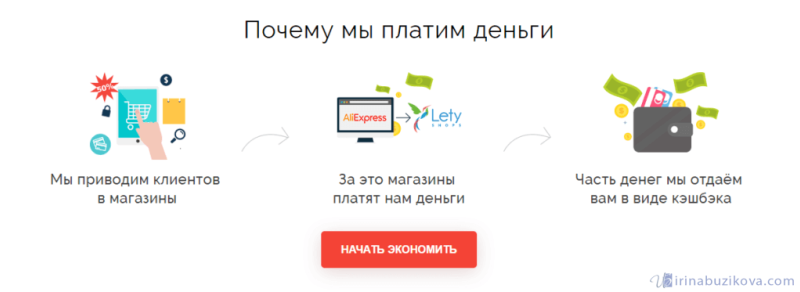

С выгодой для покупателей все понятно, но у многих возникает вопрос: а что же с этого имеют создатели таких сервисов? У них тоже есть вполне конкретный интерес. Раньше сами магазины завлекали клиентов различными акциями и специальными предложениями, выдавали купоны и т. д. Сегодня им выгоднее отдать небольшую долю прибыли специализированному порталу за привлечение покупателей.

Из полученного порталом вознаграждения только часть передается покупателям, разница же формирует доход сервиса. На разных сайтах пропорция распределения кэшбэка отличается. Но в среднем покупателю достается половина или немного больше. Например, если известный ресурс Aliexpress отдает сайту-посреднику 12% от суммы реализации товара, то покупатели могут получить 7%, еще 5% остается сайту.

Что такое кэшбэк у операторов Мегафон и МТС и на что его можно потратить?

Кэшбэк от Мегафона

С 2011 года компанией Мегафон был введен 20 % кэшбэк. Его начисление будет только за пополнение средств на телефоне (абонентская плата). Получение такого кэшбэка будет только для новых клиентов или при переходе на линейку тарифов «Включайся!», которая была запущена по всей стране. При подключении самого бюджетного тарифа на счет придет бонус в размере 90 рублей, но потратить их можно только на развлекательные сервисы и покупки в салонах «Мегафон» (музыка от МегаФон, книги и сериалы, покупка аксессуаров в сети «Мегафон» и д.р.).

С 2011 года компанией Мегафон был введен 20 % кэшбэк. Его начисление будет только за пополнение средств на телефоне (абонентская плата). Получение такого кэшбэка будет только для новых клиентов или при переходе на линейку тарифов «Включайся!», которая была запущена по всей стране. При подключении самого бюджетного тарифа на счет придет бонус в размере 90 рублей, но потратить их можно только на развлекательные сервисы и покупки в салонах «Мегафон» (музыка от МегаФон, книги и сериалы, покупка аксессуаров в сети «Мегафон» и д.р.).

При дешевом тарифе – 90 рублей в месяц, при самом дорогом – 178 рублей.

Кэшбэк от МТС

Для получения кэшбэка необходимо сделать регистрацию на сервисе или установить на смартфон приложение МТС Cashback. После этого появится возможность в возврате части средств за приобретенный товар. Имеются случаи, когда сумма, потраченная на товар, вернулась в полном размере. Более 1 250 магазинов сотрудничают с МТС. После покупки кэшбэк будет зачислен автоматически (максимальный срок – 90 дней).

Для получения кэшбэка необходимо сделать регистрацию на сервисе или установить на смартфон приложение МТС Cashback. После этого появится возможность в возврате части средств за приобретенный товар. Имеются случаи, когда сумма, потраченная на товар, вернулась в полном размере. Более 1 250 магазинов сотрудничают с МТС. После покупки кэшбэк будет зачислен автоматически (максимальный срок – 90 дней).

Полученный кэшбэк можно потратить на связь МТС, а также на товары в салонах (наушники, смартфоны, колонки). При корпоративном тарифном плане есть только один минус – нельзя оплачивать счет своего телефона, а вот близким или друзьям можно.

При участии в программе МТС Cashback предоставляется возможность в оплате счетов, за платеж от 50 рублей начисляется кэшбэк в размере 1%. Для пополнения счета мобильного телефона необходимо нажать кнопку «Вывести кэшбэк». Можно установить автоплатеж с полученного кэшбэка на определенный номер или заказать сертификат от 100 рублей до 80 000 рублей (накопленный кэшбэк).

При самостоятельном планировании отпуска, пользуясь МТС Cashback, можно получить неплохую выгоду (при покупке билетов на OneTwoTrip возвращается 6%, при оплате отеля через Booking.com – 3%, при покупке медицинской страховки – 5%).

Как расплачиваться карточкой и получать деньги обратно

За банками нужен глаз да глаз, рука на пульсе и лупа для чтения мелкого шрифта. Все же карту с выгодным кэшбэком заполучить вполне реально. Условия могут быть разными, нужно все изучать. Кто-то предлагает проценты с покупок у определенных магазинов, кто-то дает выбрать категорию месяца и менять ее по истечении срока, почти у всех есть минимальный возврат в 1 % со всех трат по карте.

В Альфа-банке, например, предлагают оформить дебетовую Cashback карту с дифференцированными платежами – 10 % они возвращают от ваших трат на заправках и 5 % от счетов в общепите, ну и смешной 1 % от остальных покупок. Для автомобилистов вполне пристойное предложение. Можно посчитать, какой кэшбэк вернется от суммы за среднюю заправку в 30 л 95-го бензина:

- 1 л бензина = 45 руб.

- 30 л = 1350 руб.

- 10 % от 1350 руб. = 135 руб.

4,5 рубля с каждого литра топлива вполне ощутимо, особенно для тех, кто много ездит.

Cashback карта от Альфа банка

Cashback карта от Альфа банка

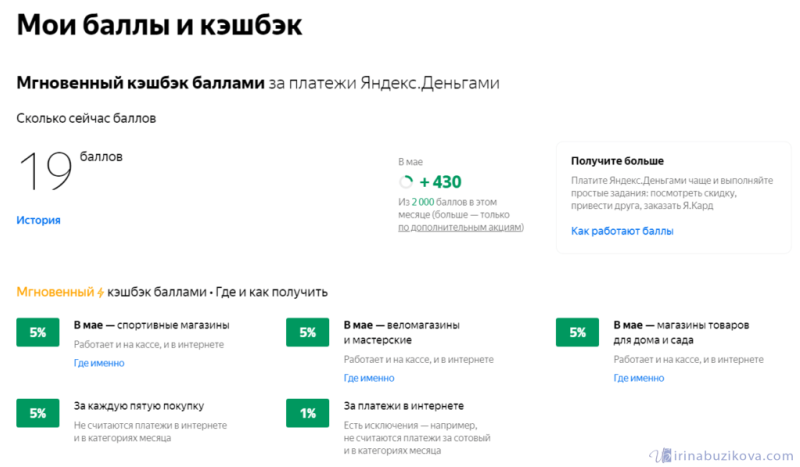

Интересный симбиоз у Яндекс Денег. Если вы оформили карту и расплачиваетесь ей в реальных магазинах, то можно выбрать, какой кэшбэк вам больше подходит, и подключить его. Деньги будут возвращаться баллами, тратить которые нужно в магазинах-партнерах из списка.

У меня, например, подключен вариант 5 % за каждую пятую покупку, плюс 5 % за покупки в категории месяца – в мае – это спортивные магазины, веломагазины и мастерские, магазины товаров для дома и сада. В июне список изменится, надо следить. Мало-помалу, но без моего участия баллы капают, каждую неделю мне присылают на почту отчет.

Баллы и кэшбэк Яндекс Денег

Баллы и кэшбэк Яндекс Денег

Виды кэшбэка

По сути кэшбэк можно возвращать двумя способами: через сервисы и через специальную банковскую карту. Сейчас я более подробно расскажу о каждом из них.

1. Возврат сashback через кэшбэк сервисы

Первый способ по сути он и самый просто его суть заключается в возврате средств с покупок при помощи кэшбек-сервисов.

Кэшбэк сервис — что это?

Кэшбэк сервисы – это сайты посредники, цель которых привлечь покупателей в магазин бонусными выплатами. Самыми распространенными сервисами в Рунете являются:

- LetyShops (обзор)

- Backit (кэшбэк сервис от ePN) (обзор)

- Копикот (обзор)

- Cash4brands (обзор)

- Smarty Sale (обзор)

- Promokodi (обзор)

- Мегабонус (обзор)

Есть, конечно, много и других сервисов, которые предоставляют кэшбэк, но на счет их работоспособности и выплат я вам ничего не могу сказать. Все сайты из этого списка точно платят, так что можете, смело пользоваться.

Как пользоваться кэшбэк-сервисом: инструкция

Как правило для того чтобы пользоваться любым кэшбэк сервисом вам необходимо установить в ваш браузер специальный плагин. Который будет отслеживать то, что покупку совершили именно вы. Но в этой инструкции я приведу пример, как можно делать возврат средств без установки плагина.

Всю дальнейшую инструкцию я буду приводить на примере LetyShops. В других сервисах все действия происходят примерно по такому же принципу. Поэтому прочитав эту инструкцию вы с легкостью поймете, как делать это в другом сервисе.

Для начала проходите на любой из кэшбэк сервисов описанных выше и регистрируетесь на нем. Далее вам необходимо выполнить следующие действия.

- Отключайте все расширения браузера, в том числе и блокировщик рекламы. Очищайте кэш (Инструкция: Как почистить кэш в любом браузере).

- Далее переходите во кладку «Все магазины», находите там нужный вам магазин и нажимаете на него.

- Вам открывается вкладка магазина, находите кнопку «Перейти в магазин» и нажимаете на неё.

- После чего вам высветится небольшой логотип сервиса говорящий о том, что вы активировали возврат средств. В магазине находите нужный вам товар и оформляете заказ.

- После оформления и оплаты в личном кабинете кэшбэк сервиса, вам придет письмо. В котором вам расскажут о размере вознаграждения, которое будет начислено.

- На последней стадии вам остается подождать тех пор пока ваш кэшбэк одобрят. Как правило, это происходит, тогда когда вы получаете ваш товар. Срок ожидания составляет в среднем до 30 дней, зависит от магазина.

- После одобрения кэшбэка вы можете вывести средства любым из доступных на нем способов.

2. Возврат кэшбэка через банковские карты

Второй способ возврата средств с покупки это использование так называемых банковских карт с кэшбэком.

Кэшбэк по банковской карте — что это?

Кэшбэк по банковской карте – это такой тип возврата денежных средств, который будет начисляться за ваши покупки на специальную карту банка. Как правило, такие карты платные и стоимость их не так велика в среднем от 400-700 руб в месяц, но эти траты, как правило, оправданные.

Какие банки делают кэшбек карты

Если вас заинтересовал такой тип возврата средств то могу посоветовать вам несколько банков в которых вы можете заказать сashback карты.

- Сбербанк,

- Русский Стандарт,

- Альфа-банк,

- Тинькофф,

- Первомайский,

- ВТБ,

- Росбанк,

- Ренессанс Кредит,

- Уралсиб,

- Банк Открытие,

- Хоум Кредит.

Для заказа любой карты просто переходите на сайт банка, и делаете её заказ. Единственное на что стоит обратить внимание:

- Процентная ставка? Вам могут предложить невыгодную карту с высокими процентами по кредиту. Выбирайте со льготным периодом.

- Есть ли абонентская плата? Почти на всех банковских картах с cash back есть абонентская плата, как правило в среднем она составляет от 400 — 700 рублей/месяц. Есть и более дорогие, целесообразность их заказа зависит от ваших трат. К примеру, если вы тратите от 30 тыс. руб. в месяц, то они вам определенно подойдут т.к премиум варианты как правило идут с cashback от 7 — 15 % и дополнительными скидками.

- Есть ли лимит? Посмотрите в договоре или спросите у сотрудника банка, в каком размере вы сможете получать вознаграждение за покупки.

- За все ли траты будут начислять кэшбэк? Дело в том, что есть такие карты, которые начисляют cashback только на какие-то определенные услуги. Например, на авиабилеты, игры или что то другое.

Ах да, забыл сказать за обналичивание и перевод — вознаграждение не начисляется. Учитывается только безналичная оплата товаров и услуг.

Выбор сервиса

При выборе площадки следует акцентировать внимание на следующих важных моментах:

| Параметр | Описание |

| Процент возврата | Чем больше размер возврата, тем лучше. Но стоит иметь в виду, что его сумма может меняться. К примеру, некоторые сервисы предлагают высокие ставки новым пользователям или при проведении акций. Через определённый период времени можно заметить, что размер кэшбэка стал меньше |

| Вывод на карту | Нужно уточнить, можно ли вывести возвращённые средства на карту. Если деньги выводить нельзя, их можно потратить лишь при оплате следующей покупки. |

| Сайты-купонаторы | Подобные сайты активно участвуют в общей тенденции и, помимо скидок, предоставляют возврат части стоимости покупок, совершённых у партнёров. Единственным недостатком является ограниченный перечень магазинов, часто в пределах одного региона |

| Условия платного тарифа | Оплата за подключение взимается единовременно, и такой статус даёт больше преимуществ. Базовое бесплатное пользование площадкой предоставляет более низкий процент возврата. Подключение премиальных тарифных планов открывает доступ к партнёрской программе и даёт возможность получения не только персональных предложений от сервиса, но и дополнительного дохода от привлечения пользователей. В некоторых случаях кэшбэк на премиум-аккаунте может достигать 60% от цены товара |

| Открытие бесплатной банковской карты | Если сервис рекомендует открыть банковскую карту, не следует отказываться. Очень часто при её оформлении пользователям предоставляются удвоенные бонусы. Однако, необходимо внимательно ознакомиться с условиями обслуживания карты и правилами предоставления кэшбэка, чтобы не остаться должником банка |

| Установка расширений для браузера | Сервис после регистрации предлагает установить специальное расширение для браузера. При поиске нужной вещи, сервис автоматически подсказывает, где можно его приобрести. При поиске конкретной вещи с помощью поисковика, результат указывает и сумму возврата |

| Установка приложения на телефон | Рекомендуется поставить приложение для телефона, чтобы контролировать свой счёт и расширить возможности получения возврата. Можно активировать кэшбэк на покупки в реальных магазинах, которые сотрудничают с выбранной площадкой, для этого понадобится отсканированный код чека и загрузка его в сервис |

Ответы на вопросы

Многие вопросы интересуют пользователей кэшбэком. Вот ответы на некоторые важные вопросы.

- Стоит ли пользоваться кэшбэком?

Что – то потерять или залезть в долги при использовании кэшбэка невозможно. Он ни к чему не обязывает. Каждый покупатель сам решает пользоваться ему этими бонусами или нет. Само получение кэшбэка подразумевает определенный квест – что – то приобрел – получил часть денег.

- Необходимо ли платить налог с кэшбэка?

Россияне не должны беспокоиться по этому вопросу. Налог на кэшбэк был введен только в Белоруссии. В налоговом кодексе РФ четко прописано, что платить НДФЛ с кэшбэка не нужно. Налог за кэшбэк придется платить только в том случае, если это определено банком, выдавшим вам карту. Например, если работника банка получил кэшбэк сверх установленной программы лояльности, то за превышение бонуса потребуется уплата налога.

- Можно ли лишиться кэшбэка.

Если банк обнаружил совершение подозрительных трат, то может приостановить начисление кэшбэка. Банки примерно знают, сколько в месяц тратит человек на приобретение необходимых товаров, если покупки будут значительно превышать (например, если покупатель решил платить за обеды всех коллег ради получения максимального кэшбэка), то банк заподозрит такую схему.

- Какой плюс получают банки за предоставленный кэшбэк.

Каждый банк заинтересован в своем клиенте, сегодня он начислил кэшбэк, а в дальнейшем предложит определенный продукт для пользователя такой карты.

Банки стимулируют своих клиентов начисленным кэшбэком тем, что им более выгодно, когда люди оплачивают покупки безналичным расчетом. Заказывая кофе или еду в ресторане или кафе, оплачивая все это безналом, банку, который выпустил карту, придет интерчейндж – поощрение от обслуживающего банка ресторан или кафе.

Информацию о своих клиентах банки также собирают и выгодно ею распоряжаются.

Банкам выгодно, чтобы держатели карт максимально тратили.

- Есть ли в России банки, которые не устанавливают лимит на кэшбэк.

Есть, но это может быть не совсем выгодно для покупателей. Та как могут быть установлены условия, которые не принесут выгоды даже при получении кэшбэка. Стоит сопоставить приобретенный кэшбэк и траты.

- Что стоит узнать перед тем, как оформить карту с кэшбэком.

Во время оформления карты необходимо ознакомиться со всеми условиями банка и обязательно все изучить (обычно важную информацию банки прописывают мелким шрифтом). Даже большие выплаты кэшбэка могут быть осуществлены исходя из огромных ежемесячных трат покупателя, поэтому рассчитывать на большой процент не стоит. Внимательно изучая информацию по предложенной программе лояльности, не стоит стесняться задавать вопросы и уточнять все, чтобы не было разочарований в дальнейшем.

Схема работы кэшбэк-сервисов

Другими словами, кэшбэк-сервис — это большой агрегатор магазинов, в которых можно получить кэшбэк. Количество интернет-площадок в популярных сервисах может доходить до 2000. Получается, что пользователю достаточно зарегистрироваться в единственном кэшбэк-сервисе и экономить на покупках любых категорий товаров: бытовая техника, электроника, вещи для дома, авто, даже медицина.

Важно изучить правила сервиса!

Перед тем, как совершать покупки, ознакомьтесь со всеми правилами выбранного сервиса. Это поможет вам избежать ситуаций, при которых вы не получите свой кэшбэк.

На какую информацию стоит обратить больше внимания?

Обратите внимание на размер кэшбэка в самых востребованных магазинах. Возможно, вам придется пользоваться сразу несколькими сервисами, для получения большей выгоды

Минимальная сумма выплаты:

Каждый кэшбэк-сервис устанавливает свой минимальный порог выплаты. Ваша цель — найти сервис с низким порогом или вовсе без него, хотя это и редкость.

Возможные способы вывода денег:

Существуют множество платежных систем, с помощью которых можно вывести деньги со счета кэшбэк-сервиса. Убедитесь, что среди них присутствует та, которой вы обычно пользуетесь.

Количество интернет-площадок:

Количество площадок, в которых можно получить кэшбэк, говорит о качестве сервиса. Несмотря на то, что пользоваться вы будете скорее всего парой из-них.

Кэшбэк сервисы действительно платят?

Как говорилось ранее, посредниками между продавцом и покупателем может быть не только банк, но и специальный кэшбэк сервис. При выборе сервиса для постоянного использования в целях экономии и выгоды, нужно помнить о некоторых важных моментах.

Сервис должен предоставлять вывод средств в виде реальных денег

Никаких бонусов и баллов, таким образом сервис будет удерживать вас любыми способами для собственной выгоды. Обратите внимание на способы вывода средств. Сервисы работают с разными платежными системами, выбирайте тот, с которым выводить деньги будет для вас удобно. Помните о минимальной сумме вывода

У кэшбэк-сервисов они разные, поэтому если вы не планируете совершать дорогие покупки, выбирайте сервис с наименьшей минимальной суммой на вывод средств. Следите за суммой возврата в разных сервисах. Для большей выгоды регистрируйтесь сразу на нескольких надежных площадках и покупайте там, где кэшбэк в выбранном магазине больше.

Чтобы начать экономить на покупках в интернет магазинах прямо сейчас, вам нужно только выбрать самый выгодные сервисы, зарегистрироваться в одном или нескольких из них, и совершать покупки. Мы поможем вам в этом, подобрав самые надежные и выгодные из них, на наш взгляд.

Что такое кэшбэк-сервисы

Принцип работы кэшбэк-сервисов

Кэшбэк-сервисы появились на западном рынке, но сегодня успешной действуют и в России. Что это такое и реально ли получать выгоду с сервисов?

Кэшбэк-сервис – это сайт или приложение, через которые совершаются заказы в онлайн-магазинах, а затем часть денег возвращается обратно на счет клиенту. Как правило, крупные сервисы работают и с именитыми брендами (Алиэкспресс, Ламода, М.Видео, Летуаль, ASOS и др.), и с небольшими предпринимателями.

- никаких комиссий и платежей за аккаунт – все бесплатно;

- кэшбэк начисляется в виде денег и выводится разными способами (на карту, электронный кошелек, мобильный телефон и т. д.);

- практически любую вещь, от заколки до стройматериалов, можно заказать с кэшбэком;

- нет ограничений по доходам и расходам;

- есть дополнительные сервисы, подарки, промокоды.

Некоторым пользователям кажется, что такой способ покупок не очень простой и не такой быстрый, но это не так. Пользователю нужно сделать ровно на три клика больше, чтобы заказать через сервис, а не напрямую от магазина.

Как вернуть деньги за покупку через кэшбэк-сервис Мегабонус

1. Выполните вход или регистрацию.

2. Найдите нужный магазин в списке.

3. Ознакомьтесь с условиями начисления кэшбэка, которые выдвигает магазин.

5. Ожидайте одобрения кэшбэка (статус в Личном кабинете).

6. Выведите деньги любым удобным способом.

Обратите внимание, что у сервисов немного различаются условия вывода. Где-то нужно накопить определенную сумму, прежде чем ставить ее на вывод

Но ни на одной из кэшбэк-платформ она не превышает 500 рублей.

Также многие сервисы предлагают программу «Приведи друга» и достижение новых пользовательских уровней с соответствующим повышением ставки кэшбэка.

Все это позволяет делать активные покупки, не выходя из дома, и при этом получать обратно реальные деньги, а не бонусы.

Как правильно заказывать через кэшбэк-сервисы

Есть несколько нюансов, которые могут помешать оформлению заказов через сервис. Прежде всего нужно понять, как работает автоматизированный алгоритм. Если совсем просто, то переход с кэшбэк-сервиса в онлайн-магазин фиксируется, чтобы подтвердить: да, клиент действительно перешел за покупкой от конкретного сервиса. Если произошел сбой, и ваш переход не был зафиксирован, кэшбэк попросту не начислится.

Итак, что делать, чтобы избежать ошибок и получить обещанные средства:

- Браузер должен быть максимально «чистым» – желательно, чтобы он был перезагружен, а после повторного открытия была только одна вкладка – кэшбэк-сервиса.

- Перед перезапуском рекомендуется почистить кэш.

- Нельзя использовать режим «Инкогнито».

- Любые плагины и блокировщики (кроме плагинов используемого сервиса) должны быть отключены – они могут «сбивать с толку» алгоритм передачи данных.

- Переход на сайт магазина должен осуществляться СТРОГО через кнопку «Купить с кэшбэком», «Заказать с кэшбэком», «Активировать кэшбэк» и прочие.

- Товары помещаются в корзину ПОСЛЕ перехода с сервиса, а не наоборот.

Пожалуй, это основные правила, которых стоит придерживаться. Перед тем, как делать заказ на сервисе впервые, не лишним будет ознакомиться с разделом «Частые вопросы» (FAQ).

На чем зарабатывают кэшбэк-сервисы? В чем выгода для сервисов?

Кэшбэк-сервис – это посредник, который помогает магазинам привлечь клиентов, а клиентам – немного сэкономить на покупках.

Сервис получает вознаграждение за то, что привлекает покупателей. Часть вознаграждения уходит самим покупателям в виде процента от стоимости покупок. Хоть на сервисах проценты редко бывают выше 10% у популярных магазинов, экономия хорошо ощущается – за год у активных пользователей накапливается сумма на большую серьезную покупку.

Так за счет каких средств идет кэшбэк, и кто оплачивает эту услугу?

Естественно, банки никогда не будут работать себе в убыток. Есть множество причин, по которым банки делают заманчивое предложение для клиентов. Условно позицию кредитных учреждений по кэшбэк можно охарактеризовать как метод «кнута и пряника». Клиента привлекают высоким размером кэшбэка, применяя при этом различные уловки и скрытые условия. В результате реально получаемый возврат будет в несколько раз меньше заявленного.

Выгода банку от кэшбэка нередко оборачивается подвохом для клиента

Обычно большие проценты предлагают партнеры, чтобы привлечь к своей продукции внимание. В этом им помогает кредитное учреждение за вознаграждение

На предлагаемые товары уже наложена большая наценка. Что же получается? Возвращая средства клиенту, магазин фактически ничего не теряет. То же самое касается и банка.

Можно сравнить возможность выдачи карт с функцией возврата с рекламным продвижением услуг. Именно на «халявщиках» банк экономит огромные средства, которые он мог бы потратить на рекламу. Возврат за покупки по безналу ловко заставляет людей оставлять средства на карте, чтобы получать за это кэшбэк. В результате банки сохраняют на своих счетах огромные средства, прокручивая их и получая дополнительную прибыль.

Банк рассчитывает, что клиенты, которых прельстила небольшая выгода от кэшбэк-карт, сделают этот банк своим основным кредитным учреждением. То есть, отнесут собственные средства на счет или возьмут кредит, а еще будут пользоваться дополнительными услугами.

Получается, что банку выгодны все операции, которые клиент будет проводить по картам, не снимая наличные деньги. Поэтому он обещает кэшбэк, который можно снять лишь в конце месяца. В результате банки не только оптимизируют свои расходы по выплате кэшбэка, но и сводят их к нулю, и даже получают прибыль, прокручивая деньги своих клиентов.

Как возвращать деньги с покупок в интернете

Интернет покупки стали вполне привычны, некоторые изредка заказывают что-то в сети, а многие уже вошли во вкус и основную массу покупок совершают в интернет магазинах – здесь и дешевле, и выбор больше, а многие и привезут прямо домой.

Но вернемся к нашим кэшбэкам. Никакой магазин не будет самостоятельно предлагать возврат денег, если мы уже оказались на их сайте. Здесь скорее предложат бонусные программы, акции, скидки, заставляющие совершить покупку. Но пока мы не пришли на сайт, главная задача любой коммерческой структуры – привлечь клиента.

Как возвращать деньги с покупок в интернете?

Как возвращать деньги с покупок в интернете?

Можно платить деньги за рекламу, но нормальная рекламная компания прилично стоит, а можно пойти на кэшбэк сервис, договориться с ребятами, они включат магазин в свои списки, а мы в поисках, где бы еще сэкономить, купим нужную вещь через их площадку, получив часть денег назад после покупки.

В остальном такие площадки предлагают разные схемы, разные проценты, разные списки магазинов. Все надо изучать, пробовать и подбирать под себя. Например, лучший сервис для покупок на АлиЭкспрессе – EPN Cash back. Они дают самый большой процент кэшбэка для этого магазина.

Больше всего торговых точек собрано под крылом LetyShops – уже больше 1800. Из популярных можно назвать еще КопиКот, МегаБонус и т.п. Суть у всех одна – регистрируешься, заходишь в магазин по ссылкам с их сайта (некоторые предлагают установить плагин) и покупаешь то, что надо.

После покупки оговоренный процент с суммы прилетает на счет в личном кабинете. На карту или электронный кошелек деньги можно вывести или сразу, или после накопления какой-то минимальной суммы.

Лучшие кэшбэк-сервисы.

Лучшие кэшбэк-сервисы.

Двойной кэшбэк

Имея Cashback карту и зарегистрировавшись на сервисе, можно получать двойной кэшбэк. Суть в том, чтобы совершать покупки через сервис, расплачиваясь картой с опцией возврата средств. В этом случае предложения суммируются.

Например, вы заказываете доставку еды на 1000 руб. из японского ресторана «Нияма» через LetyShops с кэшбэком 6,5 %. Расплачиваетесь картой Альфа Банка с возвратом 5 % за траты в кафе. Двойной кэшбэк составит 11,5 %, или 115 руб.

Но высший пилотаж – пассивный заработок на кэшбэк сервисах. У них есть партнерские программы, типа «приведи друга». Если друг зарегистрируется по вашей реферальной (партнерской) ссылке, то с каждой его покупки на сервисе вам будет капать от 2 до 7 % в зависимости от условий.

Развитие опции возврата денег с покупок набирает обороты и, думаю, скоро она станет очень популярна, т.к. это вполне прозрачный и понятный способ экономии.

Уже сейчас на LetyShops, например, более 8 млн пользователей.

LetyShops

LetyShops

Конечно, бывают накладки, мутные схемы, отказы, но все же воспользоваться кэшбэком, как ни крути, выгодно. Тем более если вы постоянно расплачиваетесь банковской картой или часто делаете заказы в интернете.

Надеюсь, вы, как и я, перестанете бояться нового понятия и станете активно пользоваться вполне надежным способом экономии. Дальше будет еще интереснее, подписывайтесь на обновления, буду рада увидеть вас здесь снова.

Разновидности кэшбэка

Существует два типа реверсии процента денег за приобретенные товары:

При помощи банка – после оформления пластика с услугой кэшбэка, к ней подключается специальный проект.

Финансовая организация позволяет выбрать одну из сфер, из которой начнется частичное возвращение затраченных материальных средств:

- из продовольственных торговых сетей;

- сервисов доставки;

- ресторанов или иных структур общественного питания.

Всем участникам проекта, имеющим договора с выбранным банком, предоставляется кэшбэк.

Покупки совершаются при помощи кредитной или дебетовой карточки, в последнем варианте приз будет больше.

При помощи посредника или специализированного сайта – во Всемирной паутине достаточное количество платформ, предлагающих посетителям воспользоваться бонусами. После регистрации, пользователю предоставляется возможность использовать промокоды, систему скидок, право на частичное восполнение израсходованных сумм. На ресурсе подключено определенное количество магазинов, которые участвуют в реверсии.